PROGRAMA Institucional 2025-2030 de la Procuraduría de la Defensa del Contribuyente |

Jueves 28 de Agosto de 2025 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Gobierno de México.- Procuraduría de la Defensa del Contribuyente.

MTRO. GILBERTO CAMACHO BOTELLO, en mi carácter de Subprocurador de Asesoría y Defensa del Contribuyente, en suplencia por ausencia de la persona Titular de la Procuraduría de la Defensa del Contribuyente, en términos de los artículos 5, Apartado B, fracción I, en relación con el artículo 14, fracción I, del Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente; con fundamento en lo dispuesto en los numerales 1, 2, primer párrafo, 6, fracción I, 8, fracciones I, VII, XI y XII de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente; y 1, 2, fracciones IX, X y XI, 3, 5, Apartado A, fracción I, 7, 15, fracciones II, V, XI, XVIII, XXVI y XXXI del Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente; expido el siguiente:

PROGRAMA INSTITUCIONAL 2025-2030 DE LA PROCURADURÍA DE LA DEFENSA DEL CONTRIBUYENTE

1. Índice

2. Señalamiento del origen de los recursos del Programa

3. Siglas y acrónimos

4. Fundamento normativo

5. Diagnóstico de la situación actual y visión de largo plazo

Introducción

El acceso a la justicia fiscal en el orden federal no está garantizado para todas las personas contribuyentes

Impacto esperado del Programa Institucional

Visión a largo plazo

6. Objetivos

6.1 Relevancia del objetivo 1: Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON

6.2 Vinculación de los objetivos del Programa Institucional de la Procuraduría de la Defensa del Contribuyente 2025-2030

7. Estrategias y líneas de acción

Objetivo 1: Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON

8. Indicadores y metas

2. Señalamiento del origen de los recursos del Programa

3. Siglas y acrónimos

APF: Administración Pública Federal.

CPEUM: Constitución Política de los Estados Unidos Mexicanos.

EOPDC: Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente.

IMSS: Instituto Mexicano del Seguro Social.

INEGI: Instituto Nacional de Estadística y Geografía.

INFONAVIT: Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

LOPDC: Ley Orgánica de la Procuraduría de la Defensa del Contribuyente.

LP: Ley de Planeación.

LFPRH: Ley Federal de Presupuesto y Responsabilidad Hacendaria.

MiPyMES: Micro, Pequeñas y Medianas Empresas.

MIR: Matriz de Indicadores para Resultados.

OCDE: Organización para la Cooperación y el Desarrollo Económico.

ONU: Organización de las Naciones Unidas.

PEF: Presupuesto de Egresos de la Federación.

PND: Plan Nacional de Desarrollo 2025 - 2030.

PRODECON: Procuraduría de la Defensa del Contribuyente.

SAT: Servicio de Administración Tributaria.

SHCP: Secretaría de Hacienda y Crédito Público.

4. Fundamento normativo

De conformidad con los artículos 25 y 26 Constitucionales, corresponde al Estado la rectoría del desarrollo nacional, garantizando que éste sea integral y sustentable, que vele por el fortalecimiento de la soberanía nacional y su régimen democrático, y que a través del fomento del crecimiento económico y una distribución equitativa del ingreso y la riqueza, se llegue al pleno ejercicio de la libertad y el respeto de las garantías consagradas en la Constitución Política de los Estados Unidos Mexicanos. Asimismo, de los artículos 22 y 24 de la Ley de Planeación se desprende que el Plan Nacional de Desarrollo indicará los distintos programas sectoriales, institucionales, regionales y especiales que coadyuvarán al desarrollo integral del país.

La Constitución Política de los Estados Unidos Mexicanos reconoce a todas las personas, el goce de sus derechos humanos, así como las garantías para su protección. Por ello, el Estado tiene la obligación de promoverlos, respetarlos, protegerlos y garantizarlos.

El acceso a la justicia es un derecho humano fundamental, que la Declaración Universal de los Derechos Humanos reconoce en su artículo 8, ya que ésta determina que “toda persona tiene derecho a un recurso efectivo ante los tribunales nacionales competentes, que lo ampare contra actos que violen sus derechos fundamentales reconocidos por la Constitución o por la ley”[1]. Asimismo, el artículo 17 de la Constitución Política de los Estados Unidos Mexicanos establece “la garantía de acceso a la jurisdicción del Estado Mexicano para todas las personas”, para lo cual éste establecerá “los tribunales necesarios y los requisitos que deben observar las resoluciones de éstos” para satisfacer el interés ciudadano[2].

En dicho sentido, la Convención Americana sobre Derechos Humanos (o Pacto de San José) reconoce en su artículo 8 que “toda persona tiene derecho a ser oída, con las debidas garantías y dentro de un plazo razonable, por un juez o tribunal competente, independiente e imparcial, establecido con anterioridad por la ley, en la sustanciación de cualquier acusación penal formulada contra ella, o para la determinación de sus derechos y obligaciones de orden civil, laboral, fiscal o de cualquier otro carácter.”[3]

Dado lo anterior, el derecho a la justicia fiscal, entendida como el derecho de cualquier ciudadano a recibir un trato justo por parte de las autoridades fiscales, es un derecho humano que toda persona tiene garantizado en un Estado moderno de derecho. En líneas generales, significa que las personas contribuyentes tienen derecho al ejercicio y defensa de sus derechos y obligaciones tributarias, a través de los medios proporcionados por el Estado para exigirlos.

El Programa Institucional de la Procuraduría de la Defensa del Contribuyente 2025-2030, tiene su fundamento jurídico en los artículos 1, 26, Apartado A y 134 de la Constitución Política de los Estados Mexicanos; 1, 2, 3, 9, 12, 17 fracción II, 22, 24, 27, 29, 30 y 31 de la Ley de Planeación; 1, 2 fracción XVI, 4, 7, 16, 24, 25, 27,28, 61, 107, 110, 111 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 1 y cuarto y sexto Transitorios de la Ley General de Contabilidad Gubernamental; 1, 2, 5, 6 fracciones I y II, 8 fracciones I, II, VII, IX y XI, 12 y 13 fracción II de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente; 1, 3 fracción I, 9, 17 bis y 45 de la Ley Orgánica de la Administración Pública Federal; 1, 2, 11, 14, 47, 48, 49, 50, 59 fracciones I, II, III, VIII y X de la Ley Federal de las Entidades Paraestatales; y, 22 del Reglamento de la Ley Federal de las Entidades Paraestatales.

Finalmente, de conformidad con el Artículo 2 de su Ley Orgánica, la Procuraduría de la Defensa del Contribuyente, es un Organismo Público Descentralizado, No Sectorizado, con personalidad jurídica y patrimonio propios, con autonomía técnica, funcional y de gestión. Por lo que le corresponde la responsabilidad de coordinar la integración, publicación, ejecución, seguimiento y rendición de cuentas de este Programa Institucional, en los términos dispuestos por las disposiciones legales aplicables.

5. Diagnóstico de la situación actual y visión de largo plazo

Introducción

El Plan Nacional de Desarrollo (PND) reconoce los principios fundamentales que protegen los derechos de las personas, consagrados en la Constitución Política de los Estados Unidos Mexicanos y necesarios para la consolidación del proceso de renovación de la vida pública en el país, iniciado en 2018 bajo un modelo de desarrollo con bienestar, justicia social y sustentabilidad que fortalezca el Estado de Derecho. En este sentido, el Gobierno de México ha asumido el compromiso con el pueblo de gobernar con honestidad, democráticamente, con eficacia y con una visión humanista.

El proyecto de la presente administración encuentra sustento en los principios contenidos dentro de los Cien Compromisos para el Segundo Piso de la Transformación, documento rector que establece los grandes objetivos de la política pública durante el sexenio, con miras a lograr que se conviertan en guía para el desarrollo nacional a largo plazo. En éste, dichos objetivos se agrupan dentro de “las Catorce Repúblicas”, que establecen la visión a futuro del Gobierno, respecto de ciertos ámbitos de la realidad social del país.

La primera de dichas Repúblicas se denomina “República democrática, justa, honesta, libre, participativa y responsable”, que contiene compromisos tales como mantener la división entre el poder político y económico, construir un Gobierno sustentado en el Humanismo Mexicano, sensible y cercano a la gente, el respeto a todos los derechos y el combate a la discriminación, entre otros.

El Eje general 1 “Gobernanza con justicia y participación ciudadana” del PND, establece que uno de los objetivos del Gobierno de la Transformación es fortalecer los derechos individuales y colectivos de todas las personas, los derechos humanos y sociales, así como el acceso a la justicia. Esta última se erige como uno de los derechos humanos fundamentales que el Estado Mexicano tiene el deber de proteger y garantizar. Es en este sentido que la PRODECON, al brindar servicios gratuitos a las personas contribuyentes que tienen por objetivo asegurar el ejercicio del derecho a la justicia en materia fiscal en el orden federal, contribuye al fortalecimiento del Estado de Derecho y a la construcción de un país más justo y equitativo para todas y todos.

El Humanismo Mexicano, por otro lado, representa el modelo filosófico y político que rige el actuar del Gobierno mexicano y todas las personas servidoras públicas encargadas de consolidar la Cuarta Transformación de la vida pública en el país. La PRODECON, reconoce al crear este Programa Institucional, que la honestidad debe fungir como guía de la conducta institucional de la misma y sus integrantes, y que su aportación a la transformación del país reside en el hecho de que, al garantizar el derecho de acceso a la justicia, contribuye a abatir la desigualdad que ha convertido a la propia justicia en un privilegio al alcance de muy pocos, mientras participa de la consolidación de la democracia y la construcción de la prosperidad compartida, largamente exigida por el pueblo mexicano.

El acceso a la justicia fiscal en el orden federal no está garantizado para todas las personas contribuyentes

El ejercicio de la ciudadanía mexicana conlleva derechos y obligaciones, tales como contribuir de manera proporcional y equitativa, con el gasto público federal, así como el estatal y municipal, del lugar donde se reside. La interacción entre autoridades federales con competencias en materia fiscal y personas obligadas a contribuir, constituye el sistema fiscal (o tributario) federal. Para garantizar el cumplimiento de las obligaciones de las personas contribuyentes, el Estado mexicano cuenta con autoridades fiscales como el SAT y Autoridades Coordinadas; Organismos Fiscales Autónomos como el Instituto Mexicano del Seguro Social (IMSS), el Instituto del Fondo Nacional para la Vivienda de los Trabajadores (INFONAVIT), además de la Comisión Nacional del Agua (CONAGUA); y en el ámbito de impartición de justicia, el Tribunal Federal de Justicia Administrativa, así como los órganos jurisdiccionales del Poder Judicial de la Federación con competencia en materia fiscal.

El marco legal que regula al sistema tributario se integra por diversas leyes y reglamentos, el Código Fiscal de la Federación y otras disposiciones legales y normativas de menor jerarquía. Dicho marco legal es reformado continuamente, dada la necesidad de atender problemáticas del propio sistema tributario, mejorar la recaudación y la fiscalización, entre otras finalidades. Uno de los efectos de este proceso constante de reformas, es la creación de varios regímenes fiscales, que determinan tratos diferenciados para algunas personas contribuyentes o grupos de ellas, acordes a su actividad económica o condición socioeconómica. En ocasiones, las excepciones y regímenes fiscales especiales que buscan beneficiar a grupos específicos pueden ser aprovechados indebidamente por personas contribuyentes a quienes no están dirigidos originalmente.

En el ámbito internacional, la Declaración Universal de los Derechos Humanos reconoce en su preámbulo que resulta “esencial que los derechos humanos sean protegidos por un régimen de Derecho, a fin de que el hombre no se vea compelido al supremo recurso de la rebelión contra la tiranía y la opresión”[4]; así mismo, que “toda persona tiene derecho a un recurso efectivo ante los tribunales nacionales competentes, que la ampare contra actos que violen sus derechos fundamentales reconocidos por la Constitución o por la ley”[5]. Asimismo, la CPEUM establece “la garantía de acceso a la jurisdicción del Estado Mexicano para todas las personas” en su artículo 17, para lo cual éste establecerá “los tribunales necesarios y los requisitos que deben observar las resoluciones de éstos” para satisfacer el interés ciudadano[6].

El Estado de Derecho por su parte, “es un principio de gobernanza en el que todas las personas, instituciones y entidades están sujetas al cumplimiento de la ley, la cual es respetuosa de los derechos humanos y se aplica de forma equitativa, justa y eficiente”[7]. En dicho sentido, el derecho de acceso a la justicia es un derecho humano, que los ordenamientos jurídicos nacionales e internacionales garantizan para todas las personas en un Estado de Derecho.

A pesar de lo anterior, no todas las personas en el país tienen a su alcance los servicios necesarios para acceder a la justicia, lo que se debe primordialmente al hecho de que no todas y todos pueden cubrir los costos que implica obtener los servicios de asesoría y representación de profesionales que se desempeñan, principalmente, en el sector privado. Las condiciones socioeconómicas determinan en gran medida la capacidad que tiene una persona para defender sus derechos de los actos que les vulneren, por lo que una de las obligaciones fundamentales del Estado Mexicano, es ejecutar las acciones necesarias para democratizar el acceso a la justicia, con especial énfasis en aquellos sectores de la población que históricamente han sido marginados del ejercicio de este derecho humano.

El dictamen legislativo por el que se expidió la Ley Orgánica de la PRODECON, publicado en la Gaceta Parlamentaria de la Cámara de Diputados número 1741- II, de fecha 27 de abril de 2005, reconoció la importancia de que el Estado mexicano dispusiera de un organismo especializado en materia fiscal, de fácil acceso para las personas contribuyentes de escasos recursos económicos, con el cual se lograse que las autoridades actuaran de manera eficaz y apegadas a la legalidad, al constituir una instancia de fácil acceso para las personas contribuyentes que requiriesen impugnar actos de autoridad en materia fiscal, y que tuviesen imposibilidad económica para cubrir los medios de defensa que la ley les otorga.

Dado lo anterior, el problema público que dio origen a la Procuraduría de la Defensa del Contribuyente y que hoy fundamenta la elaboración del Programa Institucional para el periodo 2025-2030, puede expresarse de la siguiente manera: El acceso a la justicia fiscal en el orden federal no está garantizado para todas las personas contribuyentes, lo que obstaculiza el ejercicio efectivo de sus derechos humanos y debilita el sistema de impartición de justicia a un nivel general.

Dicha problemática tiene origen en características inherentes al sistema fiscal federal, cuya finalidad es recaudar para realizar las funciones gubernamentales y cumplir así los objetivos de desarrollo de la sociedad a través del gasto público; aunado a ello, la desigualdad socioeconómica determina que haya personas con mayor oportunidad para acceder a una asesoría profesional que les oriente sobre el mejor medio para proteger sus derechos.

El sistema fiscal referido debe ser lo más simple, equitativo, justo y transparente posible; con tal finalidad, el Estado Mexicano construyó una estructura legal, recaudatoria, fiscalizadora y de impartición de justicia, orientada a optimizar la recaudación y para garantizar el cumplimiento tributario, evitar la evasión fiscal y solucionar los conflictos que puedan surgir entre la autoridad y la ciudadanía.

En años recientes, el Gobierno de México impulsó cambios al sistema fiscal, adaptándolo a las necesidades económicas actuales, promoviendo la formalidad, mejorando la recaudación y protegiendo sectores estratégicos de la economía nacional. Algunos ejemplos de lo anterior pueden ser la implementación del Régimen Simplificado de Confianza (RESICO), del estímulo fiscal a que alude la Ley de Ingresos de la Federación para 2025 en cuanto a reducción de multas y accesorios respecto de adeudos históricos, la obligatoriedad de la incorporación al Registro Federal de Contribuyentes (RFC) a partir de los 18 años, así como una versión mejorada del Comprobante Fiscal Digital por Internet (CFDI), con mayores requisitos de información, que fortalecen el control fiscal.

Sin embargo, persisten situaciones problemáticas, tales como las siguientes: 1) Aunque es cierto que se ha avanzado mucho en la simplificación de trámites fiscales, el universo de éstos es aún considerable y las autoridades facultadas ante quienes se deben presentar son diversas; 2) Limitaciones en el acceso a la infraestructura y provisión de servicios tanto públicos como privados, determinadas primordialmente por las diferentes condiciones socioeconómicas de las personas y entre las diversas regiones del país, redundan en que la ciudadanía desconoce en gran medida sus derechos y obligaciones en materia fiscal, por lo que puede omitir el cumplimiento de estas últimas, o encontrarse imposibilitada para ejercer o defender los primeros; y 3) En ocasiones, la actualización al sistema tributario nacional y del marco legal en dicha materia pueden provocar que las personas contribuyentes requieran mayor atención directa de personas especializadas en materia fiscal.

Bajo este contexto, se desarrollan problemas estructurales que derivan en situaciones que afectan otros aspectos del desarrollo pleno de la sociedad, tales como una menor recaudación fiscal, baja incorporación al sistema tributario, entre otros.

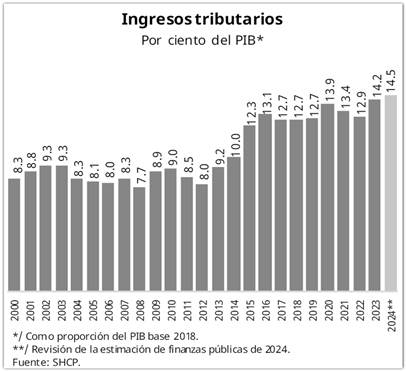

Del 2019 al 2024, la recaudación ha crecido hasta situarse por encima del 14% con relación al PIB, sin incrementar tasas ni crear nuevos impuestos, como se refleja en la siguiente gráfica:

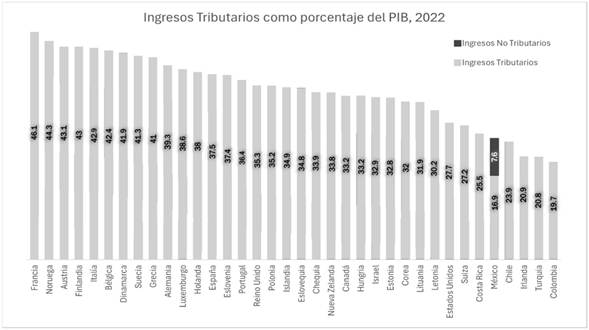

Sin embargo, dicha cifra aún es menor en comparación con la registrada por otras economías de la OCDE:

Ante este panorama, el Estado debe contar con la capacidad operativa suficiente para asegurar que toda la ciudadanía cumpla con sus obligaciones tributarias. Como respuesta a esta problemática, la legislación y normatividad en materia fiscal otorga facultades amplias a las autoridades y organismos fiscales autónomos, en materia de vigilancia y comprobación.

En resumen, existen problemáticas recurrentes tales como la persistencia de un marco legal en materia fiscal complejo; el desconocimiento de medios alternativos de solución de controversias en materia fiscal en el orden federal; además de la falta de opciones asequibles de asesoría y defensa adecuadas y de calidad cuando la población enfrenta problemas legales en materia fiscal, o de protección y restitución de sus derechos tributarios a través de figuras no jurisdiccionales.

En dicho sentido, será necesario continuar proponiendo medidas preventivas, correctivas, sugerencias y/o recomendaciones para salvaguardar los derechos fundamentales de las personas contribuyentes, así como detectar las causas y corregir los efectos negativos de las fallas del sistema tributario.

Adicionalmente, se debe considerar que el marco regulatorio en materia fiscal tampoco debe ser rígido, ya que debe adaptarse a la dinámica de desarrollo, la incorporación de nuevas tecnologías, y cambios en los sectores productivos y económicos.

Bajo este contexto, cuando la ciudadanía se ve afectada en sus derechos por actos u omisiones de las autoridades fiscales federales, debe buscar la protección y restitución de éstos a través de una asesoría y defensa legal adecuada, o de medios de restitución no jurisdiccionales, como el recurso de queja. Estas opciones estaban fuera del alcance de las personas contribuyentes con mayor vulnerabilidad económica, como son las personas físicas de menores ingresos y asalariados, personas adultas mayores e integrantes de comunidades indígenas y afromexicanas.

El desconocimiento ciudadano de las obligaciones fiscales que se deben cumplir al momento de obtener ingresos o al realizar un acto u actividad que encuadre en un hecho generador de impuestos, se convierte en una de las principales causas de conflicto entre las personas contribuyentes y las autoridades fiscales.

Es indispensable el desarrollo de una cultura contributiva en la que el Estado proporcione a la ciudadanía las herramientas mínimas indispensables para el cumplimiento de sus obligaciones y la protección de sus derechos, con especial énfasis en aquellos grupos o sectores de la población de escasos recursos económicos, personas mayores o que pertenecen a comunidades indígenas y afromexicanas.

Por todo lo anterior, es posible identificar tres formas en las que el problema público se manifiesta y afecta la esfera jurídica de las personas contribuyentes:

· Para acceder a los servicios de asesoría, representación y defensa legal que son necesarios para ejercer sus derechos o cumplir con sus obligaciones en materia tributaria de manera adecuada, las personas contribuyentes tienen que cubrir costos excesivos, ya que éstos se brindan primordialmente por profesionistas que ejercen en la práctica privada;

· El marco regulatorio en materia fiscal en el orden federal es relativamente complejo y se reforma de manera constante, lo que por un lado exige un esfuerzo considerable por mantener los conocimientos actualizados en dicho ámbito, y por otro genera problemas estructurales que pueden provocar conflictos entre las autoridades fiscales y las personas contribuyentes; y,

· Las personas contribuyentes desconocen sus derechos y obligaciones en materia fiscal, los procesos o recursos que el marco normativo les otorga para su defensa o restitución y las instancias administrativas a las que requieren acudir para resolver y combatir su problemática o aquellas a las que pueden acercarse para obtener servicios gratuitos y de calidad que les pueden auxiliar en dicho sentido.

Ante dicho panorama, la PRODECON, cuenta con atribuciones para, entre otras, realizar las siguientes actividades que pueden mitigar las formas antes descritas del problema público que le dio origen:

· Brindar servicios gratuitos de asesoría, representación y defensa legal, quejas y reclamaciones, así como de Acuerdos Conclusivos, con especial énfasis en las personas contribuyentes que no cuentan con los recursos económicos suficientes para procurarlos.

· Realizar estudios de la normatividad en materia fiscal, con objeto de identificar problemas del sistema tributario que puedan afectar los derechos o dificultar el cumplimiento de las obligaciones por parte de las personas contribuyentes, y que puedan generar conflictos entre éstas y las autoridades fiscales, existiendo la posibilidad de sugerir cambios en el marco jurídico mediante la emisión de recomendaciones a las autoridades fiscales.

· Proporcionar a las personas contribuyentes información y capacitación suficiente con objeto de que conozcan sus obligaciones, sus derechos y sus respectivos medios de defensa y restitución. Con dicha finalidad, se realizan investigaciones académicas, organización de foros especializados en materia tributaria, así como acciones de promoción y difusión permanente en la materia.

Entonces, el problema público que la PRODECON, atiende es el siguiente: Las personas contribuyentes tienen dificultades para acceder a la justicia en materia fiscal en el orden federal, que será atendido mediante el siguiente objetivo: Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON.

Considerando lo antes planteado, la PRODECON, elabora este Programa Institucional 2025-2030, como instrumento programático que contiene un objetivo, tres estrategias y once líneas de acción, que coadyuvarán en el cumplimiento de las metas planteadas por la Titular del Ejecutivo Federal en el PND.

Impacto esperado del Programa Institucional

Mediante la ejecución de las líneas de acción, estrategias y el objetivo del presente, la PRODECON, busca contribuir de manera decisiva, a la construcción de una República más justa y democrática, ya que, mediante las actividades sustantivas de la Procuraduría de la Defensa del Contribuyente, se brindan servicios gratuitos y de calidad a las personas que los solicitan para garantizar el respeto irrestricto a sus derechos en materia fiscal en el orden federal.

Acceso a la justicia fiscal en el orden federal para todas y todos

Mediante la primera estrategia, la PRODECON, busca asegurar que todas aquellas personas que consideren que alguno de sus derechos fiscales ha sido vulnerado y deseen acudir a ésta para obtener asesoría, representación y defensa legal, presentar quejas y reclamaciones, así como para la firma de acuerdos conclusivos, puedan acceder a estos servicios de manera eficaz y gratuita. Lo anterior, con objeto de evitar que la justicia sea un privilegio al que pocas personas puedan acceder.

Dichos servicios se encuentran a disposición de cualquier persona que desee solicitarlos, tal cual lo establece la LOPDC; no obstante, su naturaleza les orienta primordialmente a servir a las personas contribuyentes en situación de mayor vulnerabilidad: Las personas asalariadas, prestadoras de servicios profesionales por honorarios, jóvenes, comunidades indígenas y afrodescendientes, pequeñas unidades económicas productivas que conforman el grupo de las MiPyMES, personas jubiladas, entre otros grupos de la población.

En ese sentido, la democratización de la justicia en el país es el objetivo nacional al que esta estrategia del Programa Institucional contribuirá, garantizando que las autoridades fiscales federales cumplan con sus legítimos objetivos sin afectar la esfera jurídica de ninguna persona.

Asimismo, busca abonar a la reconstrucción de la confianza en el sistema de justicia mexicano, lo que deberá mejorar las perspectivas de inversión productiva en el país, en línea con la visión reindustrializadora de esta administración establecida en el Plan México: Mediante el ejercicio de sus atribuciones, la PRODECON, se unirá al esfuerzo conjunto del Gobierno Federal para facilitar a las personas que decidan invertir en el país el cumplimiento de sus obligaciones tributarias, en estricto apego al marco normativo vigente, aumentando la seguridad jurídica, la certeza y la confianza en las instituciones mexicanas.

Un sistema fiscal justo, equitativo, simple y estable

Mediante su segunda estrategia, la PRODECON, continuará elaborando estudios e investigaciones de carácter técnico y con alto valor social, buscando identificar problemas normativos en el sistema tributario que afecten de manera desproporcional a algún grupo de personas contribuyentes, o a todas ellas por igual, con objeto de proponer los cambios pertinentes a las autoridades fiscales federales, procurando además la supresión de cualquier atisbo de regresividad en dicho sistema, que a su vez pueda beneficiar injustamente a algún sector de la población contribuyente, en línea con el objetivo de acabar con los privilegios en el país impulsado por los Gobiernos de la Cuarta Transformación.

De esa manera, contribuirá con la construcción de un sistema fiscal más equitativo y simple, cuyas disposiciones sean más claras y comprensibles para todas las personas con la obligación de contribuir al desarrollo nacional mediante el pago de impuestos.

Una sociedad con mayor cultura contributiva

Finalmente, la PRODECON, continuará impulsando la formación de la cultura contributiva en el país, mediante la implementación de diversas acciones educativas, de difusión, capacitación, profesionalización y actualización, dirigidas tanto a las personas contribuyentes en general, como a profesionistas especializados, con objeto de democratizar el conocimiento relativo al funcionamiento del sistema fiscal, las obligaciones y derechos de las personas que pagan impuestos, así como los medios de defensa que tienen a su disposición para protegerlos.

Lo anterior, contribuye decisivamente a garantizar los derechos humanos a la información y a la educación de todas las personas en el país, proporcionándoles a su vez las herramientas necesarias para que puedan no únicamente defender sus derechos fiscales, sino que además puedan participar activamente del debate público, aportando al proceso de diseño, implementación y evaluación de las normas y de las políticas públicas en dicha materia, con miras a construir una auténtica democracia participativa.

Visión a largo plazo

El PND, establece una serie de objetivos de desarrollo a largo plazo, contemplados dentro del Plan México, que tienen por objeto aumentar la independencia económica y tecnológica del país, mediante la estrecha colaboración entre todos los sectores de la sociedad mexicana, poniendo especial énfasis en la modernización y potencialización de industrias consideradas estratégicas, la formación de técnicos y profesionistas altamente especializados en ciertas áreas del conocimiento, el aseguramiento del acceso sostenible al agua para todas las personas, la conexión del territorio mediante vías férreas, así como la innovación tecnológica nacional.

En dicho sentido, el Gobierno de la República ha comprometido una serie de acciones que tienen por objeto facilitar la inversión productiva por parte del sector privado nacional, entre las que se encuentra el disminuir el tiempo para concretar una inversión en el país, para lo cual los trámites que son requeridos con tal fin deben disminuir y digitalizarse. Por lo anterior, la PRODECON, participa en el proceso de digitalización, actualización y simplificación de los trámites y servicios que ofrece a las personas contribuyentes, con objeto de disminuir los tiempos de prestación de los mismos, disminución de los requisitos solicitados, así como los costos y dificultades que hoy puede enfrentar la población al solicitarlos, contribuyendo así a la modernización tecnológica de la operación del sector público, en beneficio de la ciudadanía.

Por otro lado, la PRODECON, continuará brindando, en los términos que disponga la normativa aplicable, servicios a las personas contribuyentes que los soliciten con objeto de procurar el acceso equitativo a la justicia en materia fiscal en el orden federal para toda la población que tiene la obligación de contribuir con la Hacienda Pública; durante los próximos veinte años, este Organismo Público Descentralizado aportará al proceso de democratización de la justicia en México, ya que sus servicios seguirán siendo gratuitos, vigentes y de calidad, en aras de poner al alcance de cada mexicana y mexicano la posibilidad de defender sus derechos tributarios, si éstos se ven afectados por el actuar de las autoridades en dicha materia.

Junto con el resto de la política de bienestar, deberá tener como resultado a largo plazo el disminuir las brechas que impiden el acceso a un recurso efectivo ante la jurisdicción del Estado, ya sea por el alto costo requerido para obtener los servicios de asesoría, representación y defensa legal desde el sector privado, o por las dificultades que impone el diseño del sistema tributario por el alto grado de especialización para el conocimiento, cumplimiento y/o ejercicio de las obligaciones y los derechos en materia fiscal.

Asimismo, los servicios que garantizan la resolución de conflictos fuera de los tribunales, tales como la recepción de quejas o la firma de Acuerdos Conclusivos, continuarán brindándose con la diligencia necesaria, ya que dada su naturaleza, tienen el potencial de mejorar la relación entre las personas contribuyentes y las autoridades, logrando acuerdos justos y razonables entre ambas partes, en beneficio tanto de éstas, como de la sociedad en general, que se beneficia de la contribución justa y equitativa de todas y todos.

Por otra parte, en el ejercicio de sus tareas sustantivas, la PRODECON, contribuirá al incremento de la sostenibilidad del sistema fiscal mexicano, ya que elaborará estudios, con rigor técnico y de carácter sistémico, proponiendo a las autoridades fiscales o a la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, modificaciones a la normativa en materia tributaria que estime pertinentes para construir un sistema más justo, eficiente y estable, que innove en beneficio de toda la sociedad.

Además, la PRODECON, continuará democratizando el conocimiento acerca de las disposiciones en materia fiscal, las obligaciones y derechos de las personas contribuyentes, así como los medios de defensa y restitución de estos últimos, cuando se ven afectados por el actuar de las autoridades fiscales federales, mediante diversas actividades de difusión, capacitación y promoción, que llevará a cabo por los medios que se revelen más convenientes, para alcanzar a una mayor proporción de la ciudadanía.

Teniendo como horizonte el año 2045, la PRODECON, contribuirá a la construcción de un sistema fiscal federal más justo, equitativo, simple, sostenible, estable y democrático, donde el conocimiento de las disposiciones y obligaciones fiscales, así como de los derechos de las personas contribuyentes no se encuentre únicamente al alcance de algunos grupos reducidos de profesionistas especializados; donde el acceso a los servicios necesarios para la defensa y restitución de los ya mencionados derechos no sea un privilegio exclusivo de las personas con mayores recursos financieros, donde exista la confianza necesaria entre todas las partes que conforman el propio sistema tributario, para evitar las disputas prolongadas y costosas, y se prioricen los mecanismos alternativos para la resolución de las controversias que puedan presentarse.

Así, el pueblo de México se beneficiará de un sistema tributario más eficiente, que esté en posibilidad de recaudar guiado por los más altos principios de justicia, equidad y proporcionalidad, en aras de que, con la contribución de todas y todos, la sociedad mexicana continúe estableciendo las condiciones necesarias para abatir las brechas y rezagos históricos que afectan de manera desproporcionada a ciertos grupos de ésta, para avanzar al futuro en un país más igualitario, democrático y justo.

6. Objetivos

Identificado el problema público que la PRODECON, en el marco de las competencias que establecen tanto su Ley Orgánica como su Estatuto, tiene la obligación de atender, se ha construido el siguiente objetivo prioritario para el Programa Institucional 2025-2030, que contribuirá al logro de los objetivos de la planeación democrática del desarrollo contenidos en el PND.

|

Objetivos del Programa Institucional de la Procuraduría de la Defensa del Contribuyente 2025-2030 |

|

1. Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON. |

6.1 Relevancia del objetivo 1: Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON

El Eje General 1. Gobernanza con justicia y participación ciudadana, contiene los principios rectores que las instituciones gubernamentales, así como las personas funcionarias públicas, deben observar en su actuar, con miras a garantizar el pleno ejercicio de los derechos humanos de todas y todos los mexicanos. En la construcción de una República democrática, justa, honesta, libre, participativa y responsable, el acceso a la justicia representa una condición importante para fortalecer los lazos comunitarios y el tejido social, buscando erradicar las condiciones estructurales que favorecen la desigualdad.

Así, las autoridades del sistema fiscal federal tienen la obligación de aplicar la normatividad vigente de manera imparcial e inequívoca al ejercer las facultades que les están conferidas para asegurar la recaudación necesaria para la consecución de los objetivos públicos.

Durante 2024, el SAT, realizó más de 41 millones de atenciones[8] a las personas contribuyentes a través de sus diversos canales. De acuerdo con la Encuesta de Opinión realizada por el propio SAT, al primer trimestre de 2025, el 89% de las personas encuestadas percibe como muy “probable/algo probable” ser sujeto de alguna sanción por parte de la administración tributaria en caso de incumplir alguna obligación fiscal[9], lo que denota el alto nivel de riesgo percibido por las personas contribuyentes dada la creciente efectividad del SAT, al realizar acciones de fiscalización, tal como es posible afirmar tras el histórico incremento de 49.5% del monto obtenido por dicha vía en 2024 con respecto a 2023.

En dicho sentido, las personas contribuyentes requieren un marco integral de atención que, de manera gratuita y profesional, les brinde la posibilidad de contar con información pertinente, medios de defensa y restitución de los mismos, jurisdiccionales y no jurisdiccionales, por si alguno de sus derechos se ve vulnerado por actos u omisiones de las autoridades fiscales, para garantizar el derecho de acceso a la justicia en materia fiscal.

Dado lo anterior, en el marco de las atribuciones que le confieren la LOPDC y el EOPDC, la PRODECON, pone a disposición de la ciudadanía servicios gratuitos de asesoría y consulta especializada, auxiliando a las personas contribuyentes en la solución de las problemáticas planteadas y en su caso, proporcionando opciones de solución por la vía jurisdiccional y no jurisdiccional, privilegiando esta última por medio de los procesos de queja y adopción de Acuerdos Conclusivos, por ser más expeditos y menos costosos para la población. Además, también se patrocinan los medios de defensa para aquellas personas contribuyentes de menores recursos hasta su total conclusión.

Respecto al servicio de Asesoría al Contribuyente, éste constituye el primer nivel de atención de la PRODECON, para el que cuenta con especialistas fiscales y jurídicos que ofrecen alternativas de solución ante la diversidad de actos que realizan las autoridades fiscales. Asimismo, se ha priorizado la accesibilidad para grupos que tradicionalmente enfrentan discriminación, diversificando sus canales de contacto. Para ello, cuenta con herramientas tecnológicas que permiten reducir tiempos y costos para las personas contribuyentes, al obtener una respuesta ágil e inmediata a las problemáticas planteadas. Asimismo, a través de este servicio brinda apoyo a las personas contribuyentes para que cumplan con sus obligaciones y efectúen los pagos de sus contribuciones cuando así es procedente, contribuyendo a evitar la evasión fiscal.

En cuanto a la solución de controversias mediante mecanismos no jurisdiccionales, PRODECON, da trámite a las quejas y reclamaciones de las personas contribuyentes cuando los actos u omisiones de las autoridades fiscales federales resultan violatorios de sus derechos. Por otra parte, mediante la tramitación de quejas también es posible emitir recomendaciones para que la autoridad mejore sus prácticas administrativas, eviten requerimientos excesivos y desistimientos innecesarios.

Por otro lado, la PRODECON, creó un procedimiento que fue concebido como un medio alternativo para resolver la controversia fiscal que las auditorías representan. A dicho mecanismo se le denomina Acuerdo Conclusivo, el cual permite solicitar la asistencia de PRODECON, como intermediario entre la persona contribuyente auditada y las autoridades fiscales, para llegar a una solución rápida, sustancial y definitiva al conflicto fiscal emergente, evitando posteriores litigios. El punto medular de la mediación reside en la calificación o evaluación que la autoridad tributaria haga de los hechos u omisiones consignados durante una auditoría, en la interpretación de las leyes y en la valoración de la evidencia aportada por las personas contribuyentes y en caso de llegar a un consenso entre las partes sobre los hechos revisados durante la auditoría, el Acuerdo Conclusivo es suficiente para finalizar el procedimiento de comprobación, resultando un medio alternativo práctico y ejecutable.

La presencia de PRODECON, en el conflicto tributario surgido en la auditoría, brinda la oportunidad significativa para el intercambio de distintos puntos de vista en las mesas de trabajo que se celebran entre las personas contribuyentes auditadas y las autoridades fiscales, dando solución definitiva de las controversias fiscales a través de la firma del Acuerdo Conclusivo respectivo.

En este sentido vale la pena recalcar que, al crear el Manual de las Naciones Unidas sobre la Evitación y Solución de Controversias, el Comité de Expertos sobre Cooperación Internacional en Cuestiones de Tributación de la ONU, reconoció la figura del Acuerdo Conclusivo de México, como una de las mejores prácticas para resolver los conflictos que surgen entre las autoridades fiscales y los contribuyentes en las auditorías realizadas a nivel internacional.

No obstante, cuando se agotan los recursos no jurisdiccionales, la PRODECON, proporciona servicios gratuitos de representación y defensa legal, promoviendo los recursos administrativos procedentes, o en su caso, los juicios ante el Tribunal Federal de Justicia Administrativa o el Poder Judicial de la Federación, hasta su total conclusión. Esta opción surge como una necesidad de la sociedad, consistente en poner al alcance de la población con mayor vulnerabilidad económica, la justicia impartida por los órganos judiciales.

En resumen, la PRODECON, asegura el ejercicio del derecho a la justicia fiscal proporcionando a las personas contribuyentes servicios gratuitos, accesibles y con calidad, de asesoría fiscal, mecanismos alternativos de solución de controversias mediante la adopción de Acuerdos Conclusivos, mecanismos no jurisdiccionales de restitución de los derechos tributarios mediante la atención de quejas y reclamaciones; así como jurisdiccionales al ofrecer representación y defensa legal, para contribuir a resolver conflictos entre la ciudadanía y las autoridades fiscales, contribuyendo con ello al fortalecimiento del Estado de Derecho.

6.2 Vinculación de los objetivos del Programa Institucional de la Procuraduría de la Defensa del Contribuyente 2025-2030

El Programa Institucional de la PRODECON, establece un objetivo para el periodo 2025-2030, que se enmarca dentro de la Estrategia 1.4.5 “Asegurar el acceso a la justicia fiscal federal para todas las personas contribuyentes, con énfasis en la protección de grupos y personas en situación de vulnerabilidad”, del objetivo 1.4 “Asegurar el uso honesto, responsable y eficiente de los recursos públicos bajo los principios de austeridad republicana, mientras se fortalecen los ingresos del sector público”, del eje general 1. “Gobernanza con justicia y participación ciudadana” del PND.

Lo cual le relaciona directamente con los Compromisos Dos, Tres y Cinco de la “República democrática, justa, honesta, libre, participativa y responsable” de los Cien Compromisos para el Segundo Piso de la Transformación: Brindar servicios gratuitos y de calidad a las personas contribuyentes que tienen menos recursos, auxiliará en la construcción de un país más justo para todas y todos.

En lo que respecta a los Ejes Transversales, este Programa contempla la línea de acción 1.3.4. “Implementar medidas de nivelación, medidas de inclusión y acciones afirmativas para garantizar la igualdad y la no discriminación en el acceso a la justicia fiscal en el orden federal”, para alinearse con los diversos objetivos del Eje Transversal 1. “Igualdad sustantiva y derechos de las mujeres” del PND, por lo que se promoverá contenido que favorezca la integración de las mujeres al sistema tributario, informando con perspectiva de género y difundiendo activamente, en favor de todas las mujeres, sus derechos como personas contribuyentes, favoreciendo así el ejercicio y tutela efectiva de los mismos.

Además, con la finalidad de proporcionar asesoría fiscal accesible y con calidad a las personas contribuyentes, para que cuenten con el derecho humano de ejercer y defender sus derechos y obligaciones tributarias, de manera libre e informada, se realizarán las acciones siguientes:

1. Campañas de comunicación y apoyo relativas a la Declaración Anual, por lo que se considera prioritario replicarlos en el periodo de 2025 a 2030, a fin de facilitar el cumplimiento de dicha obligación fiscal, con perspectiva de género.

2. Coadyuvar en la elaboración de diversos cuadernos, guías, libros, revistas y publicaciones institucionales; en materia fiscal, para ser difundidas a las personas contribuyentes, tanto por medios electrónicos como impresos, con perspectiva de género.

3. En los módulos de atención de la PRODECON, se continuará brindando asesoría con perspectiva de género.

4. Las diversas actividades de capacitación, generación y difusión de investigaciones académicas sobre temas de relevancia en materia fiscal, que lleva a cabo la PRODECON, con objeto de generar una mayor cultura contributiva entre la ciudadanía y las autoridades fiscales, serán planificadas tomando en cuenta la perspectiva de género, para la elección de los temas y las metodologías.

En lo que respecta al Eje Transversal 2. “Innovación pública para el desarrollo tecnológico nacional”, la PRODECON continuará implementando nuevas tecnologías que permitan optimizar el trabajo de las personas servidoras públicas, acercando la cultura contributiva a más ciudadanas y ciudadanos. Para ello, aumentará el nivel de digitalización de sus servicios, y promoverá su simplificación, aprovechando las bases tecnológicas con las que cuenta y realizando las actualizaciones que se requieran para alinearla a la nueva política de innovación pública nacional, por lo que se contempló la línea de acción 1.1.5. “Fortalecer los procesos de simplificación y digitalización de los servicios que se otorgan a las personas contribuyentes” de este Programa Institucional, considerando realizar las siguientes acciones:

1. Garantizar el acceso a la información fiscal, en el orden federal, a través de los diferentes canales de atención, que permitan resolver las diversas problemáticas planteadas por las personas contribuyentes, abarcando entre otros, los sectores de mujeres y de los pueblos y comunidades indígenas y afromexicanas, con el fin de evitarles contingencias fiscales.

2. Simplificar y eficientar la presentación de trámites y/o consultas de las personas contribuyentes, maximizando el aprovechamiento de las tecnologías de la información que permitan una continuidad y mejora en las herramientas, tal como el Sistema Electrónico de Recepción de Solicitudes de Servicios (SERSE).

3. Contar con minisitios especializados y servicios digitales optimizados para la difusión de material didáctico y de aprendizaje para las personas contribuyentes, dentro del portal institucional que permita brindar herramientas que faciliten el cumplimiento de las obligaciones fiscales, así como la inclusión de temas de interés para la ciudadanía.

4. Priorizar que, a nivel nacional, la PRODECON, continúe empleando medios digitales en la promoción e interposición de medios de defensa, aprovechando también aquellos que otras autoridades proporcionen, especialmente en la tramitación del Juicio Contencioso Administrativo ante el Tribunal Federal de Justicia Administrativa y de los Juicios de Amparo Indirecto y Directo, que se promueven ante las autoridades jurisdiccionales del Poder Judicial de la Federación, a través de su portal digital.

Con la implementación de las acciones descritas, la PRODECON, contribuirá al fortalecimiento de la innovación tecnológica nacional, para mejorar la calidad en la prestación de bienes y servicios, simplificando los trámites dirigidos a las personas contribuyentes, reduciendo los tiempos de atención, fortaleciendo la transparencia en la resolución de los asuntos y evitando actos de corrupción.

Finalmente, y considerando los diversos objetivos del Eje transversal 3. “Derechos de los pueblos y comunidades indígenas y afromexicanas”, para la atención de personas contribuyentes hablantes de lenguas indígenas, se proporcionarán servicios de intérpretes. Además, se emitirán materiales de difusión de los derechos de las personas en varias lenguas indígenas, para evitar la comisión de actos de discriminación en el acceso a los servicios que brinda la PRODECON.

Con este propósito, se contempla de línea de acción 1.3.4. “Implementar medidas de nivelación, medidas de inclusión y acciones afirmativas para garantizar la igualdad y la no discriminación en el acceso a la justicia fiscal en el orden federal”, de este Programa Institucional.

En dicha línea de acción, se contemplan actividades de difusión y promoción de los servicios que presta PRODECON, que impactan a la población históricamente vulnerable, para que conozca sus derechos y obligaciones en el ámbito fiscal federal. Asimismo, se impulsará la difusión en materia contributiva y se mantendrá una constante generación de materiales audiovisuales promocionales en distintas lenguas indígenas.

A continuación, se desglosa la vinculación de los objetivos de este Programa Institucional con las estrategias del PND:

|

Objetivos del Programa Institucional de la Procuraduría de la Defensa del Contribuyente 2025-2030 |

Objetivos del Plan Nacional de Desarrollo 2025-2030 |

Estrategias del Plan Nacional de Desarrollo 2025-2030 |

|

1. Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON. |

Objetivos 1.4, T1.3,T2.1 y T3.6 |

Estrategias 1.4.5, T1.3.2, T2.1.2 y T3.6.8. |

7. Estrategias y líneas de acción

El Programa Institucional de la Procuraduría de la Defensa del Contribuyente para el periodo 2025-2030, tiene un objetivo, del que derivan tres estrategias y once líneas de acción. Las tres estrategias se relacionan con las tres dimensiones del problema público, identificadas en el diagnóstico de la situación actual.

La primera estrategia contempla que la PRODECON, continúe brindando servicios gratuitos y de calidad, que permitan a las personas contribuyentes contar, en materia fiscal, con opciones accesibles de orientación y asesoría, representación y defensa legal, atención a quejas y reclamaciones, así como al servicio de Acuerdos Conclusivos, con objeto de salvaguardar y/o restituir sus derechos.

La segunda, implica realizar las actividades necesarias para identificar las problemáticas sistémicas tributarias en el orden federal, con objeto de contribuir a evitar conflictos entre las personas contribuyentes y las autoridades, mediante la integración de estudios normativos y, en su caso, la emisión de recomendaciones a las autoridades fiscales.

La tercera identifica aquellas acciones que la PRODECON, realizará con la finalidad de fomentar la profundización de la cultura contributiva entre la ciudadanía, con objeto de que las personas contribuyentes conozcan sus obligaciones y sus derechos en materia tributaria, así como sus medios de defensa y de restitución.

Objetivo 1: Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON

Estrategia 1.1. Proveer a las personas contribuyentes de mayor vulnerabilidad económica, los servicios gratuitos de asesoría, representación y defensa legal, quejas y reclamaciones y Acuerdos Conclusivos, para la salvaguarda y restitución de sus derechos fiscales.

|

Línea de acción |

|

1.1.1 Proveer asesoría fiscal accesible y con calidad para contribuir a resolver conflictos entre las personas contribuyentes y las autoridades fiscales, así como fomentar el cumplimiento de las obligaciones tributarias. |

|

1.1.2 Ofrecer representación y defensa legal por actos u omisiones de las autoridades fiscales que afecten la esfera jurídica de las personas contribuyentes con mayor vulnerabilidad económica. |

|

1.1.3 Conocer e investigar las quejas de las personas contribuyentes afectadas por actos u omisiones de autoridades fiscales federales que puedan violar sus derechos, formulando en su caso, recomendaciones públicas no vinculatorias. |

|

1.1.4 Facilitar a las personas contribuyentes mecanismos alternativos, accesibles, imparciales y expeditos para solucionar las controversias con las autoridades fiscales, mediante la prestación del servicio de firma de Acuerdos Conclusivos, u otros que la Ley contemple. |

|

1.1.5 Fortalecer los procesos de simplificación y digitalización de los servicios que se prestan a las personas contribuyentes, mediante la implementación de plataformas digitales propias y aprovechando las generadas por otras instituciones gubernamentales. |

Estrategia 1.2. Contribuir a resolver las problemáticas sistémicas tributarias del orden federal, que generan conflictos entre las autoridades fiscales y las personas contribuyentes.

|

Línea de acción |

|

1.2.1 Identificar problemas de carácter sistémico que ocasionen perjuicios a las personas contribuyentes, mediante la celebración de mesas de trabajo, así como a través de la planificación y elaboración de estudios técnicos de carácter especializado en materia fiscal. |

|

1.2.2 Promover el diálogo entre autoridades fiscales federales y las personas contribuyentes, mediante la convocatoria y realización de reuniones periódicas, con objeto de identificar y resolver problemáticas del sistema tributario federal. |

Estrategia 1.3. Promover y difundir una nueva cultura contributiva que informe, oriente y auxilie a las personas contribuyentes acerca de sus derechos y obligaciones, medios de defensa en materia tributaria, así como la importancia de tributar a fin de alcanzar un bien común.

|

Línea de acción |

|

1.3.1 Promover el estudio, la enseñanza y la divulgación de las disposiciones fiscales, facultades de las autoridades, procedimientos y medios de defensa, mediante el diseño y la elaboración de materiales de difusión, la impartición de capacitaciones, diálogos y cursos en materia fiscal. |

|

1.3.2 Promover una educación cívica tributaria, con relación a los beneficios que se pueden generar social y colectivamente, a través del pago de impuestos y así satisfacer el bien común, mediante la elaboración de materiales diversos para realizar campañas de difusión y educativas. |

|

1.3.3 Implementar acciones de vinculación con grupos de personas contribuyentes, para mejorar y fortalecer las relaciones entre éstas y las autoridades fiscales federales, mediante el reconocimiento de sus grupos constituidos, y la organización de eventos en los que participen las autoridades. |

|

1.3.4 Implementar medidas de nivelación, medidas de inclusión y acciones afirmativas para garantizar la igualdad y no discriminación en el acceso a la justicia fiscal en el orden federal, mediante el acompañamiento, la realización de capacitaciones, cursos y el diseño de campañas de difusión específicas. |

8. Indicadores y metas

Indicador 1.1

|

ELEMENTOS DEL INDICADOR |

|||||||||||||

|

Nombre |

Índice de satisfacción de las personas contribuyentes que solicitaron y recibieron al menos un servicio por parte de la PRODECON. |

||||||||||||

|

Objetivo |

Garantizar el acceso a la justicia fiscal en el orden federal a las personas contribuyentes que solicitan los servicios de la PRODECON. |

||||||||||||

|

Definición o descripción |

Mide el nivel de satisfacción de las personas contribuyentes conforme los servicios que solicitaron y les fueron brindados por la PRODECON, así como la calidad percibida de los mismos. |

||||||||||||

|

Derecho asociado |

Derecho a la justicia. |

||||||||||||

|

Nivel de desagregación |

Nacional |

Periodicidad o frecuencia de medición |

Anual |

||||||||||

|

Acumulado o periódico |

Periódico |

Disponibilidad de la información |

Enero del siguiente año |

||||||||||

|

Unidad de medida |

Escala porcentual |

Periodo de recolección de los datos |

Enero a diciembre |

||||||||||

|

Tendencia esperada |

Ascendente |

Unidad responsable de reportar el avance |

Procuraduría de la Defensa del Contribuyente |

||||||||||

|

Método de cálculo |

(S Puntaje obtenido por persona / (n × Puntaje máximo posible)) × 100 Donde: n= número total de personas que respondieron la encuesta |

||||||||||||

|

Observaciones |

La encuesta de satisfacción de la persona contribuyente se aplicará al finalizar el proceso de prestación de los diversos servicios que brinda la PRODECON, ya sea por medios remotos o presencialmente, e incluirá preguntas clave, relacionadas con la calidad del trato recibido, la claridad de la información proporcionada, el tiempo de respuesta y la utilidad del servicio; a éstas se añadirán reactivos que permitan medir otros aspectos relevantes como son, información estadística que posibilite el desagregar a la población contribuyente atendida por grupos de edad, sexo u otros parámetros. Las respuestas podrán calificarse mediante una escala de cinco niveles (por ejemplo: Muy satisfecho a muy insatisfecho), lo que permitirá construir un índice agregado que refleje el nivel promedio de satisfacción. La encuesta incluirá los servicios de acuerdos conclusivos, representación legal, orientación y asesoría, así como quejas y reclamaciones. |

||||||||||||

|

APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE |

|||||||||||||

|

Nombre variable 1 |

Puntaje de satisfacción obtenido por persona |

Valor variable 1 |

Por definir |

Fuente de información variable 1 |

Encuesta de satisfacción aplicada por PRODECON, (en línea, vía telefónica o presencial). |

||||||||

|

Nombre variable 2 |

Puntaje máximo posible de satisfacción |

Valor variable 2 |

Por definir |

Fuente de información variable 2 |

Encuesta de satisfacción aplicada por PRODECON, (en línea, vía telefónica o presencial). |

||||||||

|

Sustitución en método de cálculo |

(S Puntaje obtenido por persona / (n × Puntaje máximo posible)) × 100 Donde: n= número total de personas que respondieron la encuesta |

||||||||||||

|

VALOR DE LÍNEA BASE Y METAS |

|||||||||||||

|

Línea base |

Nota sobre la línea base |

||||||||||||

|

Valor |

No Aplica |

Actualmente la PRODECON, realiza Encuestas de Satisfacción al Contribuyente respecto de los servicios de representación y defensa legal, quejas y reclamaciones, así como los de asesoría, en las oficinas centrales de esta Procuraduría. No obstante, dicho instrumento estadístico será rediseñado con objeto de recabar por ese medio información estadística relevante respecto de la población atendida, a partir del año 2026, haciéndolas extensivas a las 30 Delegaciones en el país, y a nivel central en la Ciudad de México. |

|||||||||||

|

Año |

|

||||||||||||

|

Meta 2030 |

Nota sobre la meta 2030 |

||||||||||||

|

95% |

Se espera mantener la satisfacción de las personas contribuyentes con los servicios brindados por la PRODECON, en un porcentaje no menor al 95%. |

||||||||||||

|

SERIE HISTÓRICA DEL INDICADOR |

|||||||||||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|||||||

|

ND |

ND |

ND |

ND |

ND |

ND |

ND |

|||||||

|

METAS |

|||||||||||||

|

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

||||||||

|

|

|

|

|

|

|

||||||||

Ciudad de México, a 15 de agosto de 2025.- Mtro. Gilberto Camacho Botello, en mi carácter de Subprocurador de Asesoría y Defensa del Contribuyente, en suplencia por ausencia de la persona Titular de la Procuraduría de la Defensa del Contribuyente.- Rúbrica.

[1] Declaración Universal de los Derechos Humanos, Preámbulo, disponible en https://www.un.org/es/about-us/universal-declaration-of-human-rights

[2] Constitución Política de los Estados Unidos Mexicanos, promulgada en el D.O.F el 05 de febrero de 1917, última reforma publicada el 15 de abril de 2025, Artículo 17, disponible en https://www.diputados.gob.mx/LeyesBiblio/pdf/CPEUM.pdf

[3] Convención Americana sobre Derechos Humanos, en vigor desde el 18 de julio de 1978, Artículo 8, disponible en https://www.oas.org/dil/esp/1969_Convenci%C3%B3n_Americana_sobre_Derechos_Humanos.pdf

[4] Organización de las Naciones Unidas. Declaración Universal de los Derechos Humanos, Preámbulo, pág. 1.

[5] Ibídem, Cc Artículo 8, pág. 3.

[6] Fix-Fierro,

Héctor & López Ayllón, Sergio (2001). El acceso a la justicia en México.

Una reflexión multidisciplinaria en Valadés,

D. & Gutiérrez, R. (coord.). Justicia. Memoria del IV Congreso Nacional

de Derecho. Tomo I. (1ª ed., Vol. I, pp. 111-142). Instituto de

Investigaciones Jurídicas. Universidad Nacional Autónoma de México, págs.

111-112.

[7] World Justice Project. Índice de Estado de Derecho en México 2023-2024, pág. 16.

[8] Informe Tributario y de Gestión al Cuarto Trimestre de 2024, Servicio de Administración Tributaria, pág. 2, disponible en http://omawww.sat.gob.mx/cifras_sat/Documents/ITG_2024_4T.pdf

[9] Estudios y encuestas prospectivas, SAT, Percepción de riesgo del contribuyente de ser sujeto a una sanción por parte del SAT, disponible en http://omawww.sat.gob.mx/cifras_sat/Paginas/DatosAbiertos/informes.html