Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCION FINAL DEL EXAMEN DE VIGENCIA Y DE LA REVISION DE OFICIO DE LA CUOTA COMPENSATORIA SOBRE LAS IMPORTACIONES DE ACEITE EPOXIDADO DE SOYA ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMERICA, INDEPENDIENTEMENTE DEL PAIS DE PROCEDENCIA. ESTA MERCANCIA SE CLASIFICA EN LA FRACCION ARANCELARIA 1518.00.02 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS GENERALES DE IMPORTACION Y DE EXPORTACION.

Visto para resolver en la etapa final el expediente administrativo E.C. 11/10 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 29 de julio de 2005 se publicó en el Diario Oficial de la Federación (DOF) la resolución final de la investigación antidumping sobre las importaciones de aceite epoxidado de soya originarias de Estados Unidos, independientemente del país de procedencia (la "Resolución Final").

B. Cuota compensatoria

2. De acuerdo con la Resolución Final, la Secretaría determinó una cuota compensatoria definitiva de 62.45 por ciento.

C. Aviso sobre la vigencia de cuotas compensatorias

3. El 11 de noviembre de 2009 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés, que las cuotas compensatorias impuestas a los productos listados en dicho aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional interesado manifestara por escrito su interés de que se iniciara un procedimiento de examen. El listado de referencia incluyó el aceite epoxidado de soya objeto de estos procedimientos.

D. Manifestación de interés

4. El 16 de junio de 2010 Especialidades Industriales y Químicas, S.A. de C.V. (EIQSA) y Resinas y Materiales, S.A. de C.V. (RYMSA), en conjunto las "Productoras", manifestaron interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria. Propusieron como periodo de examen el comprendido del 1 de julio de 2009 al 30 de junio de 2010.

E. Resolución de inicio del examen de vigencia y de la revisión

5. El 28 de julio de 2010 se publicó en el DOF la Resolución por la que se declaró el inicio del examen de vigencia y de la revisión de oficio de la cuota compensatoria. Se fijó como periodo de examen y de revisión el que propusieron las Productoras.

F. Convocatoria y notificaciones

6. Mediante la publicación a que se refiere el punto anterior, la Secretaría convocó a los importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de estos procedimientos, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

7. La Secretaría notificó el inicio de los procedimientos a las partes de las que tuvo conocimiento y al gobierno de Estados Unidos, y les corrió traslado del formulario oficial.

G. Partes interesadas comparecientes

8. Unicamente comparecieron los productores nacionales siguientes:

Especialidades Industriales y Químicas, S.A. de C.V.

Resinas y Materiales, S.A. de C.V.

Río Churubusco 594-203

Coyoacán, C.P. 04100

México, Distrito Federal

H. Producto objeto de examen y de revisión

1. Características esenciales

a. Descripción general

9. El producto objeto de estos procedimientos es el aceite epoxidado de soya originario de los Estados Unidos. Su nombre genérico es aceite epoxidado de soya, pero también se le conoce por sus siglas en inglés como ESO o ESBO (epoxidized soybean oil).

10. Las especificaciones técnicas que lo identifican son: color gardner máximo de 1, gravedad específica de 0.985 a 0.996 g/cm, viscosidad en un intervalo de 300 a 550 centipoise, índice de refracción de 1.47 a 1.473, índice de acidez de 1 mg KOH/g y color alpha y humedad de 0.4 por ciento. Sus características químicas más importantes son el índice de oxirano (Epoxi) de 6.2 a 7 por ciento y el índice de yodo (Wijs) máximo de 2 por ciento.

11. El aceite epoxidado de soya es un triglicérido mixto, epóxico que pertenece a la familia de los esteres epóxicos. La materia prima básica para la producción de aceite epoxidado de soya es el aceite de soya refinado, desodorizado y blanqueado. Se utiliza también peróxido de hidrógeno, heptano, ácido fórmico y sulfato de sodio.

b. Clasificación arancelaria

12. El producto objeto de estos procedimientos tiene la siguiente clasificación arancelaria de acuerdo con la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE):

| Clasificación arancelaria | Descripción |

| 15 | Grasas y aceites animales o vegetales; productos de su desdoblamiento; grasas alimenticias elaboradas; ceras de origen animal o vegetal. |

| 15.18 | Grasas y aceites, animales o vegetales, y sus fracciones, cocidos, oxidados, deshidratados, sulfurados, soplados, polimerizados por calor en vacío o atmósfera inerte ("estandolizados"), o modificados químicamente de otra forma, excepto los de la partida 15.16; mezclas o preparaciones no alimenticias de grasas o de aceites, animales o vegetales, o de fracciones de diferentes grasas o aceites de este Capítulo, no expresadas ni comprendidas en otra parte. |

| 1518.00 | Grasas y aceites, animales o vegetales, y sus fracciones, cocidos, oxidados, deshidratados, sulfurados, soplados, polimerizados por calor en vacío o atmósfera inerte ("estandolizados"), o modificados químicamente de otra forma, excepto los de la partida 15.16; mezclas o preparaciones no alimenticias de grasas o de aceites, animales o vegetales, o de fracciones de diferentes grasas o aceites de este Capítulo, no expresadas ni comprendidas en otra parte. |

| 1518.00.02 | Aceites animales o vegetales epoxidados. |

13. La unidad de medida que la TIGIE utiliza es el kilogramo.

2. Información adicional del producto

a. Tratamiento arancelario

14. Las importaciones de la mercancía objeto de estos procedimientos están exentas de arancel.

b. Normas

15. En el ámbito internacional, la calidad del aceite epoxidado de soya se rige por las propiedades establecidas en las siguientes normas de la ASTM (American Society for Testing and Materials): D-1554 para el color gardner, D-1298 para la gravedad específica, D-4878-98 para la viscosidad, D-1807 y D-1218 para el índice de refracción, D-2288 para volátiles, D-1045 y D-4662-98 para el índice de acidez, D-1652-97-B para el índice de oxirano, D-1045-90 para el color alpha y D-1364-55T para la humedad.

c. Usos y funciones

16. El aceite epoxidado de soya se utiliza como agente plastificante o coestabilizador en las formulaciones o compuestos de policloruro de vinilo (PVC) y sus copolímeros, ya que evita que el PVC se degrade durante los diferentes procesos de transformación. También se utiliza como un medio de dispersión de pigmentos y como un agente enmascarante de ácido en compuestos de tinta de soya. Es compatible con el hule clorado, nitrocelulosa, neopreno y emulsiones de PVC y PVA (acetato de polivinilo).

d. Proceso productivo

17. El aceite epoxidado de soya se obtiene por medio de un proceso por lotes, que se lleva a cabo a presión atmosférica. La carga de los reactivos se realiza en vacío, a excepción del peróxido de hidrógeno, que se dosifica por gravedad al interior del reactor. Se cargan en primer lugar el aceite de soya, el heptano y el ácido fórmico. Después, por medio de un serpentín, se aplica vapor para calentar los reactivos a 50 grados centígrados, se detiene el calentamiento y por gravedad se inicia la dosificación del peróxido de hidrógeno lentamente, ya que la reacción es exotérmica (genera energía). La temperatura se controla alimentando agua de enfriamiento al serpentín. Al término de la dosificación se inicia la verificación del avance de la reacción por medio de análisis químicos, periódicos, hasta que el índice de yodo indica que la reacción ha finalizado. Se enfría el sistema, se elimina la fase acuosa y se neutraliza la acidez del producto. La eliminación de humedad y solvente se lleva a cabo mediante calentamiento y aplicación de vacío al sistema.

I. Resolución preliminar

18. El 14 de julio de 2011 la Secretaría publicó en el DOF la Resolución preliminar de la revisión de oficio de la cuota compensatoria (la "Resolución Preliminar"). Se determinó continuar con el procedimiento y se modificó la cuota compensatoria de 62.45 a 29.2 por ciento.

J. Convocatoria y notificaciones

19. Mediante la publicación a que se refiere el punto anterior, la Secretaría convocó a las partes interesadas para que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes, de conformidad con el artículo 164 párrafo tercero del Reglamento de la Ley de Comercio Exterior (RLCE).

20. La Secretaría notificó la Resolución Preliminar a las partes interesadas mencionadas en el punto 8 de esta Resolución y al gobierno de los Estados Unidos.

K. Argumentos y pruebas complementarias

21. El 15 de febrero y 25 de agosto de 2011 las Productoras presentaron la información, los argumentos y las pruebas complementarias correspondientes al segundo periodo probatorio del examen de vigencia y de la revisión de oficio de la cuota compensatoria, respectivamente. Argumentaron:

A. Las importaciones temporales deben considerarse, ya que representan más del 90 por ciento de las importaciones totales, aun y cuando en la investigación original no se incluyeron.

B. Se debe considerar como la mejor información disponible la que presentaron las Productoras, ya que es la única que obra en el expediente administrativo del caso.

C. Ratifican toda la información que presentaron durante los procedimientos.

D. Propusieron el ajuste por inflación para el flete interno y lavado de camión, de acuerdo con los puntos 39, 45 y 48 de la Resolución Preliminar.

22. Presentaron la siguiente información actualizada:

A. Precio de exportación de Estados Unidos a México de aceite epoxidado de soya, de julio de 2009 a junio de 2010.

B. Precios del aceite epoxidado de soya en el mercado interno del país de origen.

C. Estimación del margen de discriminación de precios.

L. Requerimientos de información

1. No partes

23. Se requirió que presentaran copia de diversos pedimentos de importación con su respectiva factura y demás documentación comercial anexa:

A. El 3 de diciembre de 2010:

a. A 8 agentes aduanales. El 13, 14, 17 y 20 de diciembre de 2010 presentaron su respuesta.

b. A las importadoras Univar de México, S.A. de C.V.; Conductores Monterrey, S.A. de C.V.; Feno

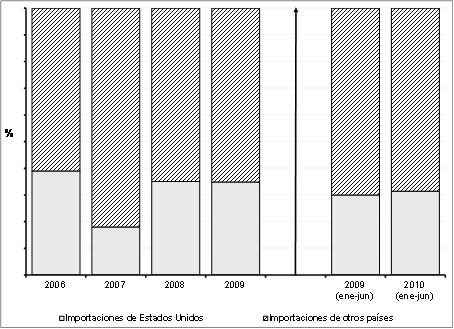

Resinas, S.A. de C.V.; Ford Motor Company, S.A. de C.V.; Proveedora de Seguridad Industrial del Golfo, S.A. de C.V.; e Ingenieros Consultores Asociados, S.A. de C.V. ("Ingenieros Consultores Asociados"). El 16 y 20 de diciembre de 2010 y 5 y 28 de enero de 2011 presentaron su respuesta. Omitió su respuesta Ingenieros Consultores Asociados.

c. A la Administración Central de Contabilidad y Glosa de la Administración General de Aduanas del Servicio de Administración Tributaria (SAT). El 6 de abril de 2011 presentó su respuesta.

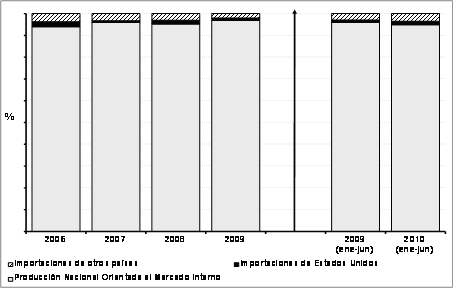

B. El 2 y 8 de junio de 2011 a 11 agentes aduanales. El 10, 17 y 20 de junio de 2011 presentaron su respuesta, excepto 3.

C. El 8 de junio y 5 de septiembre de 2011 a las importadoras High Chem Specialties México, S.A. de C.V.; Chemtura Corporation México, S. de R.L. de C.V.; Grupo Primex, S.A. de C.V. ("Grupo Primex"); Mexichem Compuestos, S.A. de C.V.; Cognis Mexicana, S.A. de C.V.; Crompton Corporation, S.A. de C.V. ("Crompton"); Interco, S.A. de C.V.; y Henkel Capital, S.A. de C.V. Presentaron su respuesta el 20 de junio y 12 de septiembre de 2011, excepto Grupo Primex y Crompton.

D. El 2 y 8 de junio de 2011 al SAT. El 15 de julio y 10 de agosto de 2011 presentó su respuesta.

24. El 20 de septiembre de 2011 se requirió a:

A. La Cámara Nacional de la Industria de Transformación (CANACINTRA) para que proporcionara la cifras de valor y volumen de producción de aceite epoxidado de soya de las Productoras y Jovitra, S.A. de C.V. ("Jovitra"), y la participación de cada una de ellas en la producción anual de 2006 a 2009 y de los semestres enero-junio de 2009 y de 2010. El 3 de octubre de 2011 presentó su respuesta.

B. La Asociación Nacional de la Industria Química, A.C. (ANIQ) para que indicara la posible existencia de otro productor nacional aparte de las Productoras y que proporcionara las cifras de valor y volumen de producción nacional por cada empresa de aceite epoxidado de soya y la participación de cada una en la producción anual de 2006 a 2009 y de los semestres enero-junio de 2009 y de 2010. El 10 de octubre de 2011 presentó su respuesta.

C. Jovitra, para que señalara si realizó operaciones de compra/venta o comercialización de aceite epoxidado de soya nacional e importado, la información en valor y volumen de sus compras/ventas por cliente que hubiera realizado, y que en caso de haber producido aceite epoxidado de soya proporcionara las cifras anuales en volumen y valor de su producción y sus indicadores económicos y financieros para el periodo de enero de 2006 a junio de 2010, así como las proyecciones para 2010 y 2011 en el escenario considerando la eliminación de la cuota compensatoria y en el que se mantuviera vigente. No presentó respuesta.

2. Las Productoras

25. El 8 junio de 2011 se requirió a EIQSA que indicara la totalidad de las operaciones de importación que realizó por la fracción arancelaria 1518.00.02 de la TIGIE y especificara las que correspondían a aceite epoxidado de soya. El 20 de junio de 2011 presentó su respuesta y adjuntó copia de 3 pedimentos de importación de enero de 2006, agosto de 2007 y marzo de 2009.

26. El 20 de septiembre y 20 de octubre de 2011 se requirió a las Productoras para que reclasificaran diversa información; especificaran la cifra correcta de algunos porcentajes y cantidades, toda vez que había discrepancias; presentaran copia de la fuente de donde obtuvieron los precios de diesel; explicaran la metodología y pruebas que utilizaron para aplicar el ajuste por inflación; y pruebas sobre el costo del lavado del tanque. Aspectos de daño para que estimaran los valores y volúmenes de las importaciones totales de aceite epoxidado de soya y las originarias de Estados Unidos; que elaboraran sus proyecciones de los indicadores económicos y financieros para 2010 y 2011; que presentaran los precios de las importaciones de aceite epoxidado de soya y los del mercado interno del producto nacional; las cifras de volumen, valor y precios de las exportaciones de aceite epoxidado de soya originarias de Estados Unidos. Además, que explicaran el comportamiento entre la demanda y la oferta mundiales de aceite epoxidado de soya y que argumentaran y probaran si el mercado nacional es un destino probable para las exportaciones de Estados Unidos, entre otras. El 5 y 28 de octubre, y 3 de noviembre de 2011 presentaron su respuesta.

27. Presentaron:

A. Copia parcial de Estudio "CEH Marketing Research Report. Plasticizers" que publicó SRI Consulting en noviembre de 2009, que contiene, entre otra, las empresas productoras de aceite epoxidado de

soya en Estados Unidos en noviembre de 2009; la producción de plastificantes epoxidados de Estados Unidos de 2007 y 2008 y estimaciones para 2013; la utilización de aceite de soya en Estados Unidos de 1994 a 2003 en millones de libras; los precios de lista de aceite epoxidado de soya de 1973 a 2006 en dólares de Estados Unidos por libra; los principales productores mundiales de plastificantes de 2009; el consumo mundial de plastificantes; y los precios de aceite de soya en mercados internacionales en dólares de Estados Unidos por tonelada de 1998 a mayo de 2009.

B. Carta original que emitió un ejecutivo de EIQSA y de RYMSA, ambas del 29 de septiembre de 2011.

C. Indicadores económicos y financieros de EIQSA y sus proyecciones para 2010 y 2011 en caso de mantenerse la cuota, y acompañó algunas hojas de trabajo.

D. Ventas de aceite epoxidado de soya por cliente en volumen y valor de EIQSA de 2005 a 2010.

E. Diversas facturas de venta de EIQSA a algunas empresas de 2005 a 2010.

F. Estado de variaciones en el capital contable de EIQSA de 2006 a 2009.

G. Capacidad instalada para la elaboración del aceite epoxidado de soya de EIQSA de 2005 a enero de 2010.

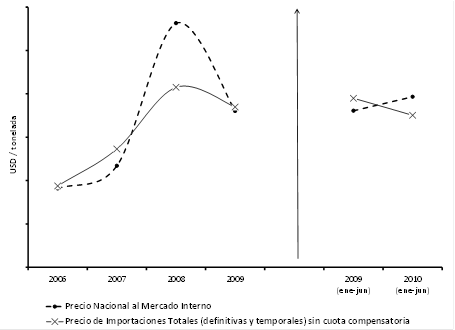

H. Estado de costos, ventas y utilidades de aceite epoxidado de soya de EIQSA en volumen y valor de 2005 a 2009.

I. Costos de mano de obra (empleados-obreros) para la elaboración de aceite epoxidado de soya de EIQSA de 2005 a 2010.

J. Compras de aceite epoxidado de soya por proveedor y en volumen y valor que ha realizado EIQSA de 2005 a 2010.

K. Precio comercial del diesel por vendedor en dólares por galón de 1994 a febrero de 2011 que obtuvieron de la página de Internet http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=EMA_EPD2D_PCS_NUS_DPG&f=M.

L. Importaciones de aceite epoxidado de soya de 2006 a 2009 con proyecciones en caso que se mantenga y en caso que se elimine la cuota compensatoria en 2010 y 2011, y el margen de subvaluación de las importaciones que obtuvo con información de ProMéxico y de un listado de pedimentos de importación.

M. Prórrogas

28. Se otorgó a las Productoras una prórroga de 3 días hábiles para que presentaran su respuesta al requerimiento del 20 de septiembre de 2011.

N. Audiencia pública

29. El 10 de octubre de 2011 se llevó a cabo en las oficinas de la Secretaría la audiencia pública. Comparecieron únicamente las Productoras, que tuvieron oportunidad de exponer sus argumentos según consta en el acta circunstanciada levantada con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con los artículos 85 de la Ley de Comercio Exterior (LCE), 46 fracción I de la Ley Federal del Procedimiento Contencioso Administrativo (LFPCA) y 202 del Código Federal de Procedimientos Civiles (CFPC), ambos de aplicación supletoria. La Secretaría informó a las Productoras los hechos esenciales de conformidad con el artículo 6.9 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el "Acuerdo Antidumping").

30. El 17 y 28 de octubre de 2011 las Productoras respondieron las preguntas que la Secretaría les formuló y que quedaron pendientes de contestar en la audiencia pública.

O. Alegatos

31. La Secretaría declaró abierto el periodo de alegatos de conformidad con los artículos 82 párrafo tercero y 89 F fracción II de la LCE y 172 del RLCE a efecto de que las partes interesadas presentaran por escrito sus conclusiones sobre el fondo de los procedimientos. El 17 de octubre de 2011 las Productoras presentaron su escrito de alegatos, los cuales se consideraron para emitir esta Resolución.

P. Opinión de la Comisión de Comercio Exterior

32. Con fundamento en los artículos 58 y 89 F fracción III de la LCE y 16 fracción XI del Reglamento Interior de la Secretaría (RISE), ésta sometió el presente proyecto de Resolución final a la opinión de la

Comisión de Comercio Exterior ("Comisión"), que lo consideró en su sesión del 9 de diciembre de 2011.

33. El Secretario Técnico de la Comisión, una vez que constató la existencia de quórum en los términos del artículo 6 del RLCE, dio inicio a la sesión. La autoridad investigadora expuso detalladamente el caso y aclaró las dudas que surgieron al respecto. El proyecto de sometió a votación y fue aprobado por mayoría con dos votos en contra por parte de la Comisión Federal de Competencia y el Banco de México y una abstención de la Secretaría de Hacienda y Crédito Público.

CONSIDERANDOS

A. Competencia

34. La Secretaría de Economía es competente para emitir la presente Resolución conforme a los artículos 16 y 34 fracciones V y XXXI de la Ley Orgánica de la Administración Pública Federal; 1, 2 y 16 fracciones I y V del RISE; 11.1, 11.2, 11.3, 11.4 y 12.3 del Acuerdo Antidumping; y 5 fracción VII, 59 fracción I, 67, 68 y 89 F de la LCE; 99 y 100 del RLCE.

B. Legislación aplicable

35. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación (CFF), el Reglamento del CFF, el CFPC y la LFPCA, estos cuatro últimos de aplicación supletoria.

C. Protección de la información confidencial y acceso a ésta

36. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

37. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, y las pruebas que los sustentan, de conformidad con los artículos 6.1 del Acuerdo Antidumping, y 82 y 89 F de la LCE. La autoridad las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis de discriminación de precios

38. La Secretaría realizó su determinación final con base en la información que obra en el expediente administrativo de estos procedimientos, misma que proporcionaron las Productoras, de conformidad con los artículos 6.8 y Anexo II del Acuerdo Antidumping, y 54 y 64 de la LCE. La Secretaría obtuvo los resultados que a continuación se describen.

1. Precio de exportación

39. La Secretaría solicitó al SAT copia de 38 pedimentos de importación y su documentación comercial anexa, de un total de 73 pedimentos que se registraron en el periodo que comprende de julio de 2009 a junio de 2010. Las operaciones corresponden al producto objeto de estos procedimientos e incluyen las importaciones definitivas y las temporales que ingresaron por la fracción arancelaria 1518.00.02. Recibió 10 pedimentos por el régimen definitivo y 16 del temporal. En conjunto, el volumen representa el 62.2 por ciento de las importaciones totales originarias de Estados Unidos.

40. Las Productoras argumentaron que los volúmenes de las importaciones definitivas se redujeron significativamente debido a la aplicación de la cuota compensatoria. Explicaron que las cantidades que se importaron por el régimen definitivo no son representativas, porque no se realizaron en cantidades equivalentes a las que se efectúan normalmente en el mercado entre productores y sus clientes, sean usuarios o comercializadores. Para sustentar su argumento compararon los volúmenes de importación con las compras nacionales de sus principales clientes en el periodo objeto de examen y revisión.

41. Manifestaron que en el periodo de examen y de revisión el volumen de las importaciones temporales representó el 99.8 por ciento de las importaciones objeto de estos procedimientos. Las Productoras calcularon el precio de exportación a partir de las importaciones temporales de aceite epoxidado de soya.

42. A partir del análisis de los pedimentos de importación y de su documentación comercial anexa, la Secretaría confirmó el argumento de las Productoras referido en el punto 40 de esta Resolución. Corroboró que los volúmenes no se realizaron en cantidades equivalentes a las que se efectúan normalmente en el mercado del aceite epoxidado de soya. Por esta razón, la Secretaría no utilizó las importaciones definitivas sujetas al pago de la cuota compensatoria para calcular el precio de exportación.

43. La Secretaría también constató que en el periodo de análisis, las importaciones del aceite epoxidado de soya en el régimen temporal registraron un volumen importante, al representar el 99.63 por ciento de las importaciones totales que se respaldan con los pedimentos de importación y sus respectivas facturas.

44. La Secretaría coincide con las Productoras en que las importaciones temporales están excluidas del pago de la cuota compensatoria, no obstante, las consideró como referencia para estimar un precio de exportación, pues se trata del mismo producto, tiene el mismo origen y destino y la única diferencia es que no pagan cuota compensatoria.

45. La Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo para el aceite epoxidado de soya, a partir de las importaciones temporales, de conformidad con el artículo 40 del RLCE.

a. Ajustes al precio de exportación

46. Las Productoras propusieron ajustar el precio por términos y condiciones de venta, en específico, por flete interno, que incluye el costo por lavado de camión y por embalaje.

i. Flete interno y lavado de camión

47. La Secretaría no encontró en los pedimentos de importación y su documentación comercial anexa información sobre un ajuste por flete terrestre en Estados Unidos, por lo que consideró la información que propusieron las Productoras.

48. Las Productoras estimaron el costo del flete desde una planta productora ubicada en Luisiana a la frontera con Tamaulipas. Eligieron la planta más cercana a la frontera con México, por racionalidad económica. Estimaron el monto del ajuste a partir de una cotización de transporte en carro-tanque con capacidad de 20,000 kilogramos desde una planta productora que se ubica en Cleveland, Ohio (población cercana a Walton Hills, donde se ubica la planta productora de aceite epoxidado de soya) y San Diego, California. Calcularon un costo por milla y lo aplicaron a la distancia entre Luisiana y Tamaulipas, que obtuvieron de la página de Internet http://www.mapblast.com.

49. A partir del análisis de los pedimentos de importación físicos, la Secretaría observó que los términos de venta de las operaciones de importación corresponden a Entregado en Frontera (DAF, por sus siglas en inglés) y Ex Fábrica. La Secretaría aplicó el ajuste por flete a las operaciones con los términos DAF.

50. Las Productoras también propusieron ajustar el precio de exportación por concepto de lavado de camión. En la cotización que utilizaron para el ajuste por flete interno se indica por separado un costo por este concepto.

51. Debido a que la cotización del flete está fuera del periodo de investigación objeto de estos procedimientos, las Productoras aplicaron un ajuste por inflación. Indicaron que no les fue posible obtener un índice de precios sobre el costo del transporte en Estados Unidos, por lo que proporcionaron como una aproximación el índice de precios del diesel (es el principal insumo para la industria del transporte), con base en las estadísticas de precios del Departamento de Energía de Estados Unidos. Los precios corresponden a cada uno de los meses del periodo objeto de estos procedimientos y del mes de la cotización. La Secretaría aceptó la información que presentaron las Productoras.

52. La Secretaría calculó el monto del ajuste del flete y del lavado de camión en dólares por kilogramo al dividir el valor en dólares entre el volumen de una de las principales empresas importadoras de aceite epoxidado de soya que operan en el régimen temporal.

ii. Embalaje

53. Las Productoras afirman que algunas importadoras adquirieron la mercancía objeto de estos procedimientos en tambores, por lo que propusieron aplicar un ajuste por embalaje, con base en una cotización de transporte en tambores. La Secretaría no aceptó la información porque las Productoras no aportaron las pruebas que respalden el costo del tambor ni los datos del flete.

2. Valor normal

54. Las Productoras acreditaron el valor normal a partir de una cotización de aceite epoxidado de soya en Estados Unidos. El precio de la mercancía está en centavos de dólar por libra. La cotización corresponde a la empresa que exportó la mercancía objeto de investigación a México y a la que se le calculó un margen de dumping individual en la investigación original. Convirtieron los centavos de dólar por libra a dólares por kilogramo.

55. Para justificar que el precio en el mercado de Estados Unidos constituye una base razonable para determinar el valor normal y se derivan de operaciones comerciales normales, las Productoras compararon el

precio del aceite epoxidado de soya con el precio del aceite de soya, que es la principal materia prima para producirlo. Observaron que el precio del aceite epoxidado de soya es superior al precio de la principal materia prima, por lo cual, suponen que el precio de la mercancía investigada está por arriba de los costos de producción. Manifestaron que es la información que tuvieron a su alcance, dado que es difícil encontrar datos sobre los costos de producción.

a. Ajustes al valor normal

56. Las Productoras propusieron ajustar el valor normal por flete interno, lavado de camión y crédito.

i. Flete interno y lavado de camión

57. Las Productoras propusieron calcular los ajustes por flete interno y lavado de camión con base en la misma cotización que se indica en el punto 48 de esta Resolución. Argumentaron que es la información que razonablemente tuvieron a su alcance. La Secretaría aceptó ajustar el valor normal por flete terrestre y lavado de camión a partir de la información que aportaron las Productoras, misma que se ajustó por inflación, tal y como se describe en el punto 51 de esta Resolución.

ii. Crédito

58. La cotización referida indica que el término de pago es 30 días. Para obtener el monto del ajuste utilizaron la tasa de interés mensual Prime Rate a 30 días que obtuvieron del portal de Internet del Banco de México, http://www.banxico.gob.mx. La multiplicaron por el plazo de pago y por el precio del aceite epoxidado de soya.

59. La Secretaría aceptó ajustar el valor normal por concepto de flete interno, lavado de camión y crédito con la información y metodología que las Productoras proporcionaron, con fundamento en los artículos 5.2 del Acuerdo Antidumping y 75 fracción XI del RLCE.

3. Margen de discriminación de precios

60. Con base en los argumentos, metodologías y pruebas descritos en los puntos 39 a 59 de esta Resolución y de conformidad con los artículos 2.1, 2.4.2, 6.8 y Anexo II del Acuerdo Antidumping, 30 y 64 párrafo segundo de la LCE, y 38 y 39 del RLCE, la Secretaría comparó el valor normal con el precio de exportación y obtuvo un margen de discriminación de precios superior al de minimis, lo que le permite concluir que, de eliminarse la cuota compensatoria, la práctica de discriminación de precios continuaría o se repetiría.

61. Al no haber comparecido en este procedimiento los productores y exportadores extranjeros, la Secretaría no contó con la información de precios específica, pues naturalmente los productores nacionales enfrentan mayores dificultades para recabar esta información, que no les es propia, y en virtud de que esta es la mejor información disponible, en términos de los artículos 6.8 y Anexo II del Acuerdo Antidumping y 64 de la LCE, la Secretaría determina confirmar la cuota compensatoria que se impuso en la Resolución Final.

F. Análisis de daño y causalidad

1. Análisis de daño a la rama de producción nacional

62. Con fundamento en los artículos 11.3 del Acuerdo Antidumping y 70 fracción II de la LCE, la Secretaría analizó si existen elementos para sustentar que la eliminación de la cuota compensatoria daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

a. Similitud del producto

63. En los puntos 95 al 99 de la Resolución Final, la Secretaría determinó que el aceite epoxidado de soya originario de Estados Unidos es similar al de fabricación nacional, en términos de los artículos 2.6 del Acuerdo Antidumping y 37 fracción II del RLCE. Se determinó que ambos productos presentan características físicas, composición química y especificaciones técnicas semejantes que les permiten cumplir las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse mercancías similares. En estos procedimientos la Secretaría no contó con argumentos y/o pruebas que controviertan lo anterior.

b. Representatividad

64. La producción nacional de aceite epoxidado de soya durante el periodo de vigencia de la cuota compensatoria se conformó por EIQSA y RYMSA.

65. Las Productoras señalaron que representan el 100 por ciento de la producción nacional de aceite epoxidado de soya entre 2006 y el primer trimestre de 2010. Lo confirmaron con una carta de la ANIQ. La Secretaría constató la participación de las Productoras con base en las respuestas a los requerimientos que se le formularon a la CANACINTRA, al Instituto Nacional de Estadística y Geografía y a la ANIQ. De acuerdo con la base de datos del Sistema de Gestión Comercial (GESCOM), la Secretaría observó que las

Productoras no importaron esta mercancía de Estados Unidos. En consecuencia, la Secretaría determina que son representativas de la rama de producción nacional de aceite epoxidado de soya, en términos de los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE; y 60, 61 y 62 del RLCE.

c. Mercado nacional

66. En el periodo de vigencia de la cuota compensatoria la producción nacional de aceite epoxidado de soya se incrementó 41 por ciento en 2007, pero cayó 18 por ciento en 2008 y 13 por ciento en 2009, mantuvo prácticamente el mismo nivel de producción de 2006 a 2009. La producción nacional de aceite epoxidado de soya aumentó 13 por ciento del primer semestre de 2009 respecto del mismo periodo de 2010.

67. Las ventas al mercado interno crecieron 37 por ciento en 2007, pero cayeron 16 por ciento en 2008 y 15 por ciento en 2009, lo que significó una caída acumulada del 2 por ciento en el periodo de vigencia de la cuota compensatoria. Dichas ventas aumentaron 16 por ciento del primer semestre de 2009 respecto al mismo periodo de 2010. La producción destinada a la exportación sólo representó el 0.1 por ciento de la producción nacional en el periodo analizado.

68. El volumen importado de aceite epoxidado de soya disminuyó 6 por ciento en 2007, 2 por ciento en 2008 y 46 por ciento en 2009, lo que significó una reducción acumulada del 50 por ciento, en tanto que para el primer semestre de 2010 aumentaron 39 por ciento respecto del primer semestre de 2009. El aceite epoxidado de soya importado tuvo como principales orígenes a Alemania, Estados Unidos y Brasil, que concentraron el 99 por ciento del total de dichas importaciones a lo largo del periodo analizado. Estados Unidos representó el 31 por ciento.

69. El Consumo Nacional Aparente (CNA), medido como la producción nacional orientada al mercado interno (PNOMI) más las importaciones, aumentó 39 por ciento en 2007 y cayó 16 por ciento en 2008 y 17 por ciento en 2009. Ello significó una disminución acumulada del 3 por ciento entre 2006 y 2009. El CNA aumentó 11 por ciento en el primer semestre de 2010 con respecto al periodo similar de 2009.

70. Como se ilustra en la Gráfica 1, la PNOMI de aceite epoxidado de soya aumentó su participación en el CNA en 3 puntos porcentuales de 2006 a 2009: pasó del 94 por ciento en 2006 al 97 por ciento en 2009. En el primer semestre de 2010 representó el 95 por ciento del CNA. Las importaciones cayeron consecuentemente durante el periodo de vigencia de la cuota compensatoria: pasaron de representar el 6 por ciento del CNA en 2006 al 3 por ciento en 2009. En el primer trimestre de 2010 representaron 5 por ciento.

Gráfica 1. Participación en el CNA de aceite apoxidado de soya

Fuente: GESCOM, Sistema de Información Comercial de México (SIC-M) e información aportada por las Productoras.

d. Periodo objeto de examen y revisión

71. Las Productoras propusieron como periodo investigado del 1 de julio de 2009 al 30 de junio de 2010. La Secretaría lo aprobó. Para evaluar la existencia de elementos que sustenten que la eliminación de la cuota compensatoria daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar, la Secretaría analizó las cifras anuales de 2006 al primer semestre de 2010. En adelante, el comportamiento de los indicadores en un determinado periodo se compara, salvo otra indicación, con

respecto al periodo similar anterior.

e. Análisis de las importaciones objeto de examen y de revisión

i. Volumen y valor de las importaciones

72. La Secretaría observó tanto en los sistemas de información oficial como en los pedimentos y las facturas con los que contó, que por la fracción arancelaria 1518.00.02, ingresan otros productos distintos del aceite epoxidado de soya, como son: aceite de argonia espinosa, aceite de castor, aceite disolvedor de azúcar, aceite de linaza, ácido graso epoxidado, sebo de res epoxidado y otras variedades de aceite de soya. Las Productoras estimaron el volumen y precio de las importaciones del aceite epoxidado de soya que ingresó durante el periodo de vigencia de la cuota compensatoria.

73. Las Productoras presentaron un listado de operaciones del SAT que corresponde a las importaciones originarias de Estados Unidos para el periodo investigado, copia de los pedimentos de importación y de las facturas, así como cifras de las importaciones totales de México en el periodo analizado que se efectuaron por la fracción arancelaria 1518.00.02 de acuerdo con el World Trade Atlas. En el listado identificaron las importaciones de aceite epoxidado de soya correspondientes al periodo investigado y con base en ello estimaron las importaciones de aceite epoxidado de soya en el periodo analizado. Procedieron así:

a. identificaron las importaciones que en el campo de "descripción" se referían específicamente a "aceite epoxidado de soya";

b. determinaron la participación de aceite epoxidado de soya en el total de las importaciones definitivas que se realizaron por la fracción arancelaria correspondiente; y

c. estimaron las importaciones de aceite epoxidado de soya para todo el periodo analizado, y aplicaron dicha proporción a las cifras del World Trade Atlas.

74. La Secretaría observó que el listado de importaciones que proporcionaron las Productoras sólo contenía cifras de las originarias de Estados Unidos para el periodo investigado. Les requirió que completaran su información, la ajustaran y la explicaran detalladamente acompañándola de su metodología, de tal forma que la Secretaría pudiera replicar los cálculos y obtener los mismos resultados. Las Productoras señalaron que "no disponen de mayor información".

75. La Secretaría determinó las cifras de las importaciones de aceite epoxidado de soya que ingresaron por la fracción arancelaria 1518.00.02 durante el periodo analizado, con base en sus propios cálculos en virtud de que se allegó de la mejor información, que fue la que proporcionaron diversas empresas importadoras, agentes aduanales y el SAT, a partir de los requerimientos que se les notificaron. De las respuestas de siete importadoras, ocho agentes aduanales y el SAT, la Secretaría contó con información en conjunto sobre el 80 por ciento del volumen total de las importaciones totales que ingresaron por la fracción arancelaria 1518.00.02 de acuerdo con los registros del GESCOM y SIC-M.

76. La Secretaría estimó las cifras de las importaciones a partir de las operaciones que identificó como producto objeto de examen y de revisión según el campo de descripción del pedimento, facturas, hojas técnicas e información de los pedimentos de importación y las páginas de Internet de proveedores y de empresas importadoras correspondientes a la mercancía objeto de estos procedimientos.

77. Las importaciones de aceite epoxidado de soya originarias de Estados Unidos disminuyeron 51 por ciento en 2007, aumentaron 91 por ciento en 2008 y disminuyeron 46 por ciento en 2009, se obtuvo una disminución acumulada de 55 por ciento entre 2006 y 2009. En el primer semestre de 2010 fueron 46 por ciento superiores con respeto a su similar de 2009.

Gráfica 2. Participación de las importaciones de aceite epoxidado de soya

Fuente: GESCOM, SIC-M e información aportada por las Productoras

78. Las importaciones totales disminuyeron 50 por ciento en el periodo acumulado de 2006 a 2009: en 2007, 2008 y 2009 cayeron 6, 2 y 46 por ciento, respectivamente, en tanto que para el primer semestre de 2010 aumentaron 39 por ciento.

79. Entre 2006 y el primer semestre de 2010, las importaciones investigadas representaron entre 1 y 2 por ciento con respecto al CNA y a la producción nacional de la mercancía similar. Por su parte, la PNOMI mantuvo una participación en el CNA entre 94 y 97 por ciento durante el mismo periodo.

80. Con base en la información anterior, la Secretaría observó que las importaciones de aceite epoxidado de soya originarias de Estados Unidos mostraron una tendencia decreciente de 2006 a 2009 y aunque se incrementaron en el primer semestre de 2010, han mantenido una baja participación en relación con el mercado y la producción nacional. Este comportamiento indicaría que la cuota compensatoria las contuvo durante el periodo de vigencia de la misma.

ii. Comportamiento potencial de las importaciones

81. Las Productoras presentaron las proyecciones anuales para 2010 y 2011 de las importaciones totales de aceite epoxidado de soya y de las originarias de Estados Unidos en dos escenarios: uno donde se elimina la cuota compensatoria y otro donde se mantiene.

82. Las Productoras señalaron que en caso de eliminarse la cuota compensatoria, el volumen de las importaciones de la mercancía originaria de los Estados Unidos podrían llegar, "por lo menos al nivel registrado en el 2003", cuando "el mercado se vio inundado con 1,796 toneladas de aceite epoxidado de soya a precios de dumping".

83. Las Productoras estimaron el volumen que las importaciones específicas de aceite epoxidado de soya originarias de Estados Unidos habrían alcanzado en 2010 y 2011 como sigue:

a. para 2010, multiplicaron por dos las cifras reales observadas en el primer semestre de ese año. Presentaron cifras idénticas en ambos escenarios (con y sin cuota) pues argumentaron que "para las fechas en que se presentan las cifras, no sería lógico presentar un escenario sin cuota para 2010"; y

b. para el 2011: i) en el escenario donde se elimina la cuota compensatoria, presentaron cifras de las importaciones totales de aceite epoxidado de soya similares a las observadas en 2003, antes de la imposición de la cuota compensatoria; y ii) en el escenario en que se mantiene la cuota, estimaron que las importaciones alcanzarían los niveles de 2010 de las importaciones totales.

84. La Secretaría consideró adecuadas las estimaciones de las Productoras, pues se sustentan en el comportamiento del mercado antes y después de la imposición de la cuota compensatoria. Además, afirman que en el expediente administrativo del caso no hay elementos que controvirtieran la propuesta presentada.

85. A fin de obtener la mayor información que permitiera validar lo señalado por las Productoras, la Secretaría consideró la información de fuentes alternativas y observó lo siguiente:

a. cifras de la United Nations Commodity Trade Statistics Database (UN-COMTRADE) y de la United States International Trade Comission (USITC) muestran que por la subpartida 1518.00 denominada "Animal or vegetable fats, oils and their fractions, boiled, oxidized, etc.; inedible mixes or preparations of animal or vegetable fats and oils, nesoi", en la que se encuentra contenido el aceite epoxidado de soya, Estados Unidos exportó a México más de 400 mil toneladas entre 2006 y 2010. México fue el principal destino y representó el 39 por ciento de sus ventas al exterior durante ese periodo; y

b. cifras del SAT y del World Trade Atlas muestran que por la fracción arancelaria 1518.00.02, Estados Unidos fue el principal origen de las importaciones mexicanas y representó el 69 por ciento en el periodo analizado.

86. Con base en lo señalado por las Productoras, y de acuerdo con los datos de las fuentes de información alternativas, la Secretaría observó que México es un importante destino de las exportaciones estadounidenses, y consideró probable la existencia de un incremento de las importaciones investigadas, debido a los precios dumping a los que podrían llegar, y que es probable un incremento de ellas ante la eliminación de la cuota compensatoria. Más adelante se retoma el tema al evaluar la existencia del potencial exportador de la industria estadounidense.

f. Efectos sobre los precios

87. Las Productoras afirmaron que ante la ausencia de la cuota compensatoria, "el precio a que ellas venden el aceite epoxidado de soya descendería, con el fin de tratar de igualarlos con los precios de importación en dumping, con la consecuente reducción en el margen bruto del producto". Indicaron que durante el periodo analizado no se registró subvaloración de precios entre las importaciones definitivas y los precios nacionales, pero explicaron que sí la hubo, si se consideran los precios de las importaciones totales (definitivas y temporales). Al respecto, señalaron que "los volúmenes de las importaciones definitivas se redujeron significativamente debido a la aplicación de la cuota compensatoria", por lo que "las cantidades que se importaron por el régimen definitivo no son representativas", al no realizarse en cantidades equivalentes a las que se efectúan normalmente en el mercado entre productores y sus clientes, sean usuarios o comercializadores. Para dichos cálculos consideraron:

a. los precios de las importaciones totales y definitivas, obtenidos a partir de su metodología. Presentaron el listado de importaciones del SAT para el periodo investigado y copia de los pedimentos de importación; y

b. los precios a los que vendieron en el mercado interno durante el periodo analizado. Como prueba incluyeron declaraciones del ejecutivo de cada una de las Productoras que avalan las cifras de sus ventas al mercado interno.

88. Para el análisis de precios durante el periodo analizado, la Secretaría determinó utilizar los precios promedio ponderados de las ventas al mercado interno de las Productoras y los precios de importación del producto estadounidense obtenidos de los sistemas de información oficial (GESCOM y SIC-M). Consideró sólo las importaciones específicas de aceite epoxidado de soya obtenidas de la metodología que se señala en el punto 75 de esta Resolución, que se acompañaron de los gastos de internación (pago de arancel, de los derechos de trámite aduanero o DTA y de la cuota compensatoria) para hacerlos comparables.

89. El precio de las importaciones investigadas registró un crecimiento de 50 por ciento en el periodo acumulado de 2006 a 2009. Aumentó 8 y 45 por ciento en 2007 y 2008, respectivamente, pero se contrajo 4 por ciento en 2009. En el primer semestre de 2010 disminuyó 6 por ciento con respecto a su similar de 2009.

90. Por su parte, el precio nacional al mercado interno registró un crecimiento de 26 por ciento en el periodo acumulado de 2006 a 2009. Aumentó 8 y 45 por ciento en 2007 y 2008, respectivamente, pero se contrajo 19 por ciento en 2009. En el primer semestre de 2010 aumentó 4 por ciento con respecto al periodo similar del 2009.

91. Al comparar los precios anteriores, la Secretaría no observó subvaloración y confirmó lo que las

Productoras señalaron. Sin embargo, con objeto de evaluar la existencia de posibles márgenes de subvaloración del producto estadounidense con respecto a los precios nacionales, en caso de eliminar la cuota compensatoria, la Secretaría tomó en cuenta las fuentes alternativas de información:

a. precios de las importaciones totales (definitivas y temporales) originarias de Estados Unidos, identificadas con la metodología señalada con anterioridad y que se obtuvieron de los sistemas de información oficial, que no incluyen, dentro de los gastos de internación, el pago de la cuota compensatoria;

b. precios de las importaciones originarias de Estados Unidos que se realizaron por la fracción arancelaria 1518.00.02 denominada "Epoxied Animal" del World Trade Atlas; y

c. precios de las exportaciones de Estados Unidos que se efectuaron por la subpartida 1518.00 denominada "Animal or vegetable fats, oils and their fractions, boiled, oxidized, etc.; inedible mixes or preparations of animal or vegetable fats and oils, nesoi", que provienen de las cifras de la UN-COMTRADE y de la USITC.

92. A partir de esta información, la Secretaría observó lo siguiente en relación con la posible existencia de márgenes de subvaloración de las mercancías originarias de Estados Unidos en caso de eliminar la cuota compensatoria:

a. En las cifras de los sistemas de información oficial correspondientes a las importaciones de aceite epoxidado de soya, la Secretaría observó que los precios de las importaciones totales originarias de Estados Unidos, sin tomar en cuenta el pago de cuota compensatoria, se ubicaron por debajo del precio nacional en 2008 y el primer semestre de 2010. Estas cifras, tal como se observan en la Gráfica 3, muestran que las importaciones que ingresaron temporalmente se realizaron por debajo del precio nacional y que si no existiera la cuota compensatoria habrían llegado como importaciones definitivas con subvaloración al mercado mexicano.

Gráfica 3. Precios del aceite epoxidado de soya

b. En cifras del World Trade Atlas, la Secretaría observó que el precio de las importaciones originarias de Estados Unidos se situó por debajo del promedio del total de las importaciones en 2006, 2009 y el periodo de enero-abril de 2010 (el margen de subvaloración se ubicó entre 2 y 8 por ciento).

c. En cifras de la UN-COMTRADE y de la USITC, la Secretaría observó que el precio de las exportaciones dirigidas a México siempre se ubicaron por debajo del promedio del total de las exportaciones (el margen de subvaloración se ubicó entre 17 y 25 por ciento). La Secretaría observó que en 2010, los precios de las exportaciones a países como Países Bajos, España, Venezuela, Guatemala, República Dominicana y China también se ubicaron por debajo del precio señalado. Incluso los precios a países como Irlanda e India estuvieron por debajo del precio de las

exportaciones a México. Cabe señalar que los países cuyos precios se ubicaron por debajo del precio promedio, incluido México, representaron el 91 por ciento del volumen total exportado en ese año y su precio se ubicó en 16 por ciento por debajo del promedio de las exportaciones totales.

93. La conclusión del punto 60 de esta Resolución, indica que tomando en cuenta el precio de las importaciones totales, continuaron las condiciones de dumping en las importaciones de aceite epoxidado de soya originarias de Estados Unidos. A su vez, los resultados del punto anterior muestran que los precios de dichas importaciones podrían ubicarse por debajo de los precios nacionales. En estas condiciones, es previsible que de eliminarse la cuota compensatoria al aceite epoxidado de soya aumente la demanda por este producto estadounidense en sustitución de las ventas del producto similar nacional.

g. Efectos sobre la producción nacional

94. Las Productoras señalaron que la cuota compensatoria ha sido efectiva en el sentido de que las importaciones definitivas de aceite epoxidado de soya originarias de Estados Unidos se han reducido y que "el periodo de vigencia de la cuota compensatoria ha servido para consolidar a la industria nacional productora de aceite epoxidado de soya". Proporcionaron cifras sobre producción nacional, exportaciones, ventas al mercado interno y externo, autoconsumo, inventarios, empleo, salarios y capacidad instalada de 2006 al primer semestre de 2010. Como sustento presentaron una carta firmada por el ejecutivo de cada una de las Productoras que las avalan.

95. El volumen de producción de la rama de producción nacional aumentó 41 por ciento en 2007 pero disminuyó 18 por ciento en 2008 y 13 por ciento en 2009. Mantuvo un nivel similar entre 2006 y 2009 en tanto que en el primer semestre de 2010 aumentó 13 por ciento con respecto a su periodo similar de 2009. Por su parte, la PNOMI aumentó 42 por ciento en 2007, pero disminuyó 17 por ciento en 2008 y 17 por ciento en 2009. Mantuvo un nivel similar entre 2006 y 2009 en tanto que en el primer semestre de 2010 aumentó 10 por ciento con respecto a su periodo similar de 2009.

96. Las ventas internas registraron un comportamiento similar al de la producción nacional, se incrementaron 37 por ciento en 2007, pero disminuyeron 16 por ciento en 2008 y 15 por ciento en 2009. Acumularon una caída de 2 por ciento entre 2006 y 2009 en tanto que en el primer semestre de 2010 aumentaron 16 por ciento con respecto a su periodo similar de 2009. Los ingresos por ventas al mercado interno aumentaron 47 por ciento en 2007 y 22 por ciento en 2008, y disminuyeron 31 por ciento en 2009. Acumularon un aumento de 24 por ciento de 2006 a 2009 en tanto que en el primer semestre de 2010 aumentaron 20 por ciento con respecto a su periodo similar de 2009.

97. El empleo se mantuvo constante durante el periodo analizado, en tanto que la productividad (volumen de producción por empleado) se mantuvo constante de 2006 a 2009, y aumentó 13 por ciento en el primer semestre de 2010. Por su parte, la masa salarial acumuló una caída de 10 por ciento entre 2006 y 2009, pero en el primer semestre de 2010 aumentó 16 por ciento.

98. La capacidad instalada se incrementó 30 por ciento de 2006 a 2009. El porcentaje de utilización de la misma fue de 78 por ciento en 2006, 84 por ciento en 2007, 69 por ciento en 2008, 60 por ciento en 2009 y 70 por ciento en el primer semestre de 2010.

99. Los inventarios se incrementaron 35 por ciento en 2007, 16 por ciento en 2008, pero cayeron 20 por ciento en 2009. Acumularon un aumento de 25 por ciento entre 2006 y 2009, en tanto que en el primer semestre de 2010 disminuyeron 32 por ciento con respecto a su periodo similar de 2009.

100. La Secretaría evaluó la situación financiera de la rama de producción nacional de aceite epoxidado de soya de 2006 al primer semestre de 2010, así como las proyecciones presentadas por las Productoras para 2010 para un escenario donde se mantiene la cuota compensatoria y para 2011 en dos escenarios: si se mantiene la cuota compensatoria y si se elimina.

101. La Secretaría observó mejoría en los resultados operativos de 2006 a 2009 y en el primer semestre de 2010. Las utilidades operativas aumentaron 10 por ciento en 2007 y 41 por ciento en 2008, pero disminuyeron 30 por ciento en 2009. En el primer semestre de 2010 aumentaron 18 por ciento, respecto del mismo periodo del año anterior. El margen operativo fue de 31 por ciento en 2006, 24 por ciento en 2007, 29 por ciento en 2008, 25 por ciento en 2009, y 28 por ciento en el primer semestre de 2010.

102. La contribución del producto similar al rendimiento sobre la inversión de activos (ROA, por sus siglas en inglés) fue positiva en todo el periodo analizado. Este indicador fue de 6 por ciento en 2006, 7 por ciento en

2007, 10 por ciento en 2008, 7 por ciento en 2009 y 4 por ciento para el primer semestre de 2010. El ROA fue positivo durante todo el periodo analizado: 11 por ciento en 2006, 9 por ciento en 2007, 13 por ciento en 2008, 7 por ciento en 2009, y 5 por ciento para el primer semestre de 2010.

103. El flujo de operación reportó cifras positivas de 2006 a 2009, debido fundamentalmente al comportamiento de las utilidades netas y del capital de trabajo.

104. La capacidad de reunir capital, analizada a través del comportamiento de los índices de solvencia, apalancamiento y deuda, se consideró en niveles aceptables durante todo el periodo analizado.

105. Se observaron niveles aceptables de solvencia de corto plazo durante todo el periodo analizado: la razón circulante representó 1.55 pesos en 2006, 1.51 pesos en 2007, 1.62 pesos en 2008, 1.46 pesos en 2009 y 1.7 pesos en el primer semestre de 2010. En tanto la prueba del ácido fue de 1.07, 1.06, 1.08 y 1 pesos, de 2006 a 2009 respectivamente, mejorando a 1.38 pesos en el primer semestre de 2010.

106. La Secretaría observó niveles de deuda manejables durante el periodo analizado. La razón de deuda de la rama de producción nacional en los años de 2006, 2007, 2008 y 2009, reportó 54, 57, 54 y 58 por ciento en cada año. Para el primer semestre de 2010 la razón de deuda quedó en 57 por ciento. La razón de pasivo total a capital contable o índice de apalancamiento se mantuvo en niveles no adecuados durante el periodo analizado: 119 por ciento en 2006, 133 por ciento en 2007, 120 por ciento en 2008, 137 por ciento en 2009 y 134 por ciento en el primer semestre de 2010.

107. Las Productoras señalaron que en caso de eliminarse la cuota compensatoria, se repetiría el daño a la industria nacional. Indicaron que, "al reducirse los márgenes brutos del producto, se inhibiría el atractivo de producirlo y de invertir en activos productivos dedicados a su fabricación, con la consecuente reducción en la producción, en las utilidades, en el acceso a nuevos financiamientos, en el nivel de empleo, en la productividad, y en el pago de impuestos".

108. Las Productoras añadieron que las proyecciones de los indicadores económicos y financieros de la rama de la producción nacional fue la suma de las proyecciones individuales de ambas empresas; y que para el escenario donde se elimina la cuota compensatoria, basaron sus estimaciones en el comportamiento del mercado previo al establecimiento de la cuota compensatoria, donde su participación en el mercado decreció frente a las importaciones en condiciones de dumping.

109. Las Productoras presentaron proyecciones anuales de 2010 y 2011 sobre el volumen del CNA, volumen de las importaciones de aceite epoxidado de soya originarias de Estados Unidos, volumen de producción nacional, volumen y valor de ventas al mercado interno, empleo, masa salarial, capacidad instalada, utilidades operativas, entre otros. Las proyecciones de 2010 se presentaron sólo para el escenario con cuota compensatoria, en tanto que las de 2011 correspondieron a dos escenarios: uno en caso de que se elimine la cuota compensatoria y otro en caso de que se confirme:

a. para 2010 y las proyecciones de 2011 en caso que se mantenga la cuota compensatoria, las Productoras se basaron en sus resultados históricos tanto del periodo analizado como del investigado; y

b. para 2011, en el escenario en que se elimina la cuota compensatoria, basaron sus estimaciones en el comportamiento del mercado previo al establecimiento de la cuota compensatoria. Es decir, con importaciones investigadas a precios más bajos que desplazarían a las ventas internas de la rama de la producción nacional.

110. Con base en lo anterior y de acuerdo con lo expuesto en el punto 83 de esta Resolución, relativo a la estimación del volumen de las importaciones, la Secretaría consideró aceptables las proyecciones de las Productoras, en virtud de que partieron de sus indicadores reales y se calcularon a partir de la probabilidad fundada de un incremento potencial de las importaciones originarias de Estados Unidos en condiciones de discriminación de precios.

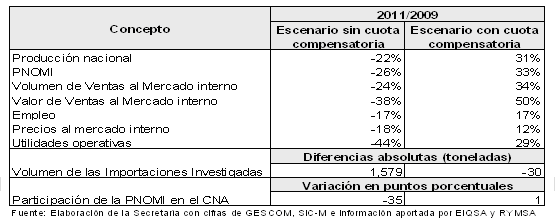

111. En el escenario sin cuota compensatoria, las Productoras estimaron que para 2011 las importaciones llegarían a precios más bajos que los nacionales, desplazarían las ventas del producto nacional afectando su participación en el mercado, así como su producción, sus ventas, su precio de venta al mercado interno además de sus ingresos y utilidades operativas. En caso de que se confirme la cuota compensatoria, estimaron un comportamiento favorable de la mayoría de sus indicadores para 2011 en comparación con 2009, como se observa en el Cuadro 1.

Cuadro 1. Escenario proyectado por las Productoras (variaciones 2009 a 2011).

112. Con base en lo anterior, la Secretaría observó que existe una probabilidad fundada de un incremento potencial de las importaciones originarias de Estados Unidos en condiciones de discriminación de precios que afectaría el precio nacional y el volumen de ventas de la mercancía nacional, y consideró probable que el daño volverá a producirse en caso de que la cuota compensatoria se suprima.

h. Capacidad productiva o potencial exportador de Estados Unidos

113. Las Productoras argumentaron que "la capacidad instalada de aceite epoxidado de soya en Estados Unidos les da suficiente capacidad de producción para surtir varias veces el mercado nacional". Presentaron estimaciones de las cifras de producción y consumo interno de la industria estadounidense de aceite epoxidado de soya, así como la capacidad instalada de la industria de plastificantes epoxidados del mismo país para el periodo 2006 a 2011, con base en el Estudio "CEH Marketing Research Report. Plasticizers" que publicó el SRI Consulting en noviembre de 2009. También proporcionaron cifras del volumen y valor de las exportaciones de Estados Unidos efectuadas por la subpartida 1518.00 denominada "Animal or vegetable fats, oils and their fractions, boiled, oxidized, etc.; inedible mixes or preparations of animal or vegetable fats and oils, nesoi", que provienen de cifras de la UN-COMTRADE para el periodo comprendido entre 2007 y 2009. Precisaron que la información que presentaron incluye otros productos, pero afirman que es el mayor nivel de detalle disponible.

114. Respecto de las cifras de producción, capacidad instalada y consumo interno de la industria estadounidense, las Productoras señalaron que utilizaron la siguiente metodología:

a. estimaron las cifras de producción y consumo interno de aceite epoxidado de soya de 2006 a 2011 con base en los datos de 2008 y las tasas de crecimiento correspondientes, estimadas por la misma publicación para el periodo 2008-2013; y

b. estimaron la capacidad instalada de 2006 a 2011. La cifra es constante y equivale a la suma de las capacidades instaladas de las empresas señaladas en el Estudio "CEH Marketing Research Report. Plasticizers" que publicó el SRI Consulting en noviembre de 2009, como productoras de plastificantes epoxidados en 2009.

115. La Secretaría consideró razonable la metodología de las Productoras en términos de la validez de sus fuentes y las limitaciones que señalaron en cuanto a la obtención de cifras específicas del producto para el periodo analizado y la aceptó. Sin embargo, al replicarla, obtuvo cifras distintas. Debido a ello, la Secretaría determinó aplicar la misma metodología propuesta por las Productoras a las cifras de 2008 incluidas en el Estudio que se señaló en el inciso anterior y obtuvo los datos para el periodo analizado, así como para las cifras proyectadas de 2010 y 2011.

116. La Secretaría observó que, de 2006 a 2009, existió un nivel de asimetría importante en cuanto a las dimensiones de las industrias productoras de aceite epoxidado de soya en México y Estados Unidos (Ver Cuadro 2).

Cuadro 2. Comparación entre la industria de Estados Unidos y la de México

117. Respecto a las cifras de la UN-COMTRADE, la Secretaría se allegó de información adicional para el periodo analizado, así como de cifras para la misma subpartida 1518.00 obtenidas de la USITC. Observó que aumentaron 53 por ciento de 2006 a 2010 y que México siempre fue su principal destino (39 por ciento). Cabe señalar que la participación de México como destino de dichas exportaciones prácticamente se mantuvo al comparar 2006 con 2010 (pasó del 46 al 45 por ciento).

118. Con base en las cifras que estimaron las Productoras, y en la información que se obtuvo de las publicaciones que ellas mismas proporcionaron, la Secretaría observó que:

a. México fue el principal destino de las exportaciones estadounidenses de "grasas y aceites animales o vegetales", que comprende el aceite epoxidado de soya durante el periodo analizado;

b. dichas exportaciones crecieron a una tasa de 53 por ciento de 2006 a 2010; y

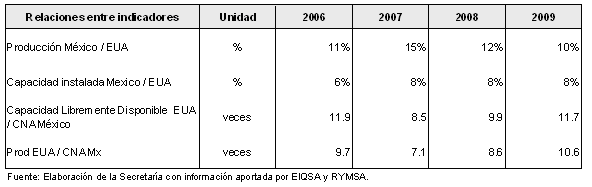

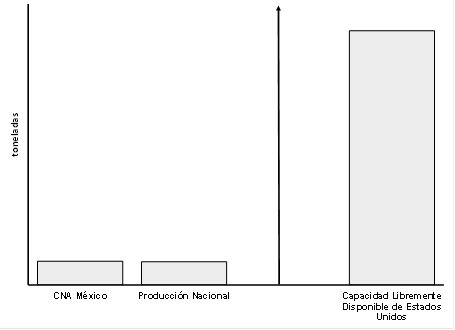

c. la industria de aceite epoxidado de soya de Estados Unidos es considerablemente más grande que la rama de producción nacional: i) la producción de México y su capacidad instalada representaron entre el 12 y 8 por ciento, respectivamente, de las de Estados Unidos de 2006 a 2009; ii) la producción de la industria estadounidense fue entre 7 y 10 veces la de México en cada uno de los años del periodo analizado; y iii) la capacidad libremente disponible (capacidad instalada menos la producción) de aceite epoxidado de soya de Estados Unidos fue entre 9 y 12 veces el CNA de México. La Gráfica 4 ilustra la comparación para 2009.

Gráfica 4. Mercado y producción nacional vs potencial exportador de Estados Unidos, 2009.

Fuente: Elaboración de la Secretaría con información que aportaron las Productoras.

119. En consecuencia, la Secretaría confirmó que Estados Unidos cuenta con un importante potencial

exportador, que su producción significa varias veces la de la producción nacional y que cuenta con la capacidad de abastecer varias veces el mercado mexicano de aceite epoxidado de soya. Asimismo, las asimetrías entre el mercado mexicano y el potencial de Estados Unidos, sugieren que una desviación marginal del aceite epoxidado de soya estadounidense hacia México podría tener efectos significativos sobre la rama de producción nacional del producto similar.

i. Otros factores de daño

120. Las Productoras señalaron que el uso del aceite de soya en la producción de bioenergéticas, las reglamentaciones sanitarias que propician el uso del aceite epoxidado de soya en los empaques de productos alimenticios y médicos, y las crisis económicas han influido en los precios del aceite de soya y, por tanto, en los precios y la demanda del aceite epoxidado de soya. No explicaron cuáles serían los efectos sobre el mercado y la industria nacional productora de aceite epoxidado de soya, ni presentaron pruebas que permitieran presumir que dichos factores eliminarían el riesgo de un incremento en las importaciones en condiciones de dumping que causen daño a la rama de la producción nacional. La Secretaría no contó con argumentos de contrapartes ni alegatos o información adicional en el expediente al respecto.

121. En consecuencia, la Secretaría no contó con elementos adicionales de daño distintos a las importaciones en condiciones desleales que influyeran en la continuación del daño a la rama de la producción nacional.

G. Conclusiones

122. De conformidad con el análisis y los resultados descritos en esta Resolución, la Secretaría concluye que existen elementos suficientes para determinar que la supresión de la cuota compensatoria a las importaciones de aceite epoxidado de soya originarias de Estados Unidos daría lugar a la continuación de la práctica desleal. Entre los elementos que llevan a esta conclusión figuran los siguientes (sin que éstos deban considerarse exhaustivos o limitativos):

a. La cuota compensatoria contuvo el ingreso de la mercancía de origen estadounidense, pero no desapareció la práctica de discriminación de precios. Se determinó que continuó la práctica de dumping en dichas importaciones, en un nivel mayor al considerado de minimis por la legislación en la materia.

b. Las pruebas disponibles indican que los precios de las exportaciones del producto objeto de estos procedimientos podrían ser inferiores a los precios de la mercancía nacional. Diversas fuentes de información (UN-COMTRADE y USITC) confirman la posibilidad de que se registren márgenes de subvaloración en los precios de exportación de aceite epoxidado de soya de origen estadounidense, con respecto a los precios de la rama de producción nacional.

c. Datos sobre la industria de aceite epoxidado de soya de Estados Unidos reflejan que este país cuenta con un significativo potencial exportador, tanto en términos absolutos como en relación con el mercado y la producción nacional de bienes similares que puede abastecer varias veces el mercado mexicano. Cifras disponibles indican que una desviación marginal de sus exportaciones hacia el mercado mexicano afectaría negativamente el desempeño de la rama de producción nacional.

d. Los precios a los que podrían llegar las importaciones investigadas permiten inferir que la eliminación de la cuota compensatoria traería consigo un incremento de dichas importaciones a precios dumping, con los consecuentes efectos negativos sobre los indicadores económicos y financieros de la rama de producción nacional.

e. No existen pruebas o argumentos respecto de la existencia de elementos de daño distintos a las importaciones en condiciones desleales que influyan en la continuación del daño a la rama de la producción nacional.

123. Por lo expuesto y con fundamento en los artículos 11.1, 11. 2, 11.3, 11.4 y 12.3 del Acuerdo Antidumping; 16 fracción V, 59 fracción I, 67, 68 y 89 F fracción IV literal a de la LCE, se emite la siguiente

RESOLUCION

124. Se declaran concluidos los procedimientos de examen de vigencia y de la revisión de oficio de la cuota compensatoria sobre las importaciones de aceite epoxidado de soya, originarias de Estados Unidos, independientemente del país de procedencia. Esta mercancía se clasifica en la fracción arancelaria 1518.00.02 de la TIGIE.

125. Se modifica la cuota compensatoria que se estableció en la Resolución Preliminar y se resuelve mantener la cuota compensatoria fijada en la Resolución Final de 62.45 por ciento, y prorrogarla por 5 años más, contados a partir del 30 de julio de 2010.

126. Con fundamento en los artículos 102 y 107 del RLCE háganse efectivas las garantías que las importadoras hubieran exhibido por este concepto, para el periodo comprendido del 1 de julio de 2009 a la fecha en que entre en vigor la presente Resolución.

127. Compete a la Secretaría de Hacienda y Crédito Público aplicar la cuota compensatoria a que se refiere el punto 125 de esta Resolución en todo el territorio nacional.

128. Con fundamento en el artículo 87 de la LCE, la cuota compensatoria que se señala en el punto 125 de esta Resolución se aplicará sobre el valor de aduana declarado en el pedimento de importación correspondiente.

129. De acuerdo con el artículo 66 de la LCE, los importadores que conforme a esta Resolución deban pagar la cuota compensatoria definitiva, no estarán obligados a enterarla si comprueban que el país de origen de la mercancías es distinto de Estados Unidos. La comprobación del origen de las mercancías se hará conforme a lo previsto en el Acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales (antes Acuerdo por el que se establecen las normas para la determinación del país de origen de las mercancías importadas y las disposiciones para su certificación, en materia de cuotas compensatorias) publicado en el DOF el 30 de agosto de 1994, y sus modificaciones publicadas en el mismo órgano de difusión el 11 de noviembre de 1996, 12 de octubre de 1998, 30 de julio de 1999, 30 de junio de 2000, 1 y 23 de marzo de 2001, 29 de junio de 2001, 6 de septiembre de 2002, 30 de mayo de 2003, 14 de julio de 2004, 19 de mayo de 2005, 17 de julio de 2008 y 16 de octubre de 2008.

130. Comuníquese esta Resolución al SAT para los efectos legales correspondientes.

131. Notifíquese la presente Resolución a las partes interesadas de que se tenga conocimiento.

132. Archívese como caso total y definitivamente concluido.

133. La presente Resolución entrará en vigor al día siguiente de su publicación en el DOF.

México, D.F., a 13 de diciembre de 2011.- El Secretario de Economía, Bruno Ferrari García de Alba.- Rúbrica.

|

En el documento que usted está visualizando puede haber texto, caracteres u objetos que no se muestren correctamente debido a la conversión a formato HTML, por lo que le recomendamos tomar siempre como referencia la imagen digitalizada del DOF o el archivo PDF de la edición. El contenido, forma y alcance de los documentos publicados, son estricta responsabilidad de su emisor. |