|

D-4 ESTADO DE FLUJOS DE EFECTIVO Antecedentes |

|

|

La información financiera debe cumplir, entre otros, con el fin de mostrar la manera en la que las entidades generan y utilizan el efectivo y los equivalentes de efectivo, mismos que son esenciales para mantener su operación, cubrir sus obligaciones, así como repartir dividendos. Objetivo y alcance |

1 |

|

El presente criterio tiene por objetivo establecer las características generales para la presentación, estructura y elaboración del estado de flujos de efectivo de las entidades, así como de las revelaciones que complementan a dicho estado financiero. Asimismo, se establecen lineamientos mínimos, con el propósito de homologar la presentación de este estado financiero entre las entidades y, de esta forma, facilitar su comparabilidad. |

2 |

|

El estado de flujos de efectivo tiene como objetivo principal proporcionar a los usuarios de los estados financieros básicos, información acerca de las entradas y salidas de efectivo durante un periodo contable. |

3 |

|

Cuando el estado de flujos de efectivo se usa en conjunto con el resto de los estados financieros, proporciona información que permite a los usuarios: a) evaluar los cambios en los activos y pasivos de la entidad y en su estructura financiera (incluyendo su liquidez y solvencia), y b) evaluar tanto los montos como las fechas de cobros y pagos, con el fin de adaptarse a las circunstancias y a las oportunidades de generación y aplicación de efectivo y los equivalentes de efectivo. |

4 |

|

Asimismo, el estado de flujos de efectivo presenta las operaciones que se realizaron en el periodo, es decir, las que se materializaron con el cobro o pago de la partida en cuestión; mientras que el estado de resultado integral muestra las operaciones devengadas en el mismo periodo, es decir, cuando se reconocen contablemente en el momento en el que afectan económicamente a la entidad, independientemente de la fecha en que se consideren realizadas para fines contables. |

5 |

|

El estado de flujos de efectivo permite a las entidades mejorar la comparabilidad de la información sobre el desempeño operacional con diferentes entidades, debido a que elimina los efectos generados por la utilización de distintos tratamientos contables para las mismas transacciones y eventos económicos. |

6 |

|

La información histórica sobre flujos de efectivo se usa como indicador del importe, momento de la generación y la probabilidad de flujos de efectivo futuros. Asimismo, dicha información es útil para comprobar la exactitud de los pronósticos realizados en el pasado de los flujos de efectivo futuros, para analizar la relación entre la rentabilidad y flujos de efectivo netos, así como, en su caso, los efectos de la inflación cuando exista un entorno inflacionario. Definiciones |

7 |

|

Actividades de financiamiento.- Son las relacionadas con la obtención, así como con la retribución y resarcimiento de fondos provenientes de i) los accionistas de la entidad; ii) acreedores otorgantes de financiamientos no relacionados con las actividades de operación habitual, y iii) la emisión por parte de la entidad, de instrumentos financieros que califican como pasivo o bien, de instrumentos financieros que califican como capital. |

8 |

|

Actividades de inversión.- Son las relacionadas con la adquisición y disposición de i) propiedades, mobiliario y equipo, activos intangibles y otros activos destinados al uso o a la prestación de servicios; ii) instrumentos financieros a largo plazo; iii) inversiones permanentes en instrumentos financieros que califican como capital; y iv) actividades relacionadas con el otorgamiento y recuperación de préstamos no relacionados con actividades de operación. |

9 |

|

Actividades de operación.- Son aquellas que constituyen la principal fuente de ingresos para la entidad, incluyen otras actividades que no pueden ser clasificadas como de inversión o de financiamiento. |

10 |

|

Efectivo y equivalentes de efectivo.- Se entenderá por este concepto lo que al efecto establece el Criterio B-1. |

11 |

|

Entradas de efectivo.- Son aumentos del efectivo durante un periodo contable, generados por la disminución de cualquier otro activo distinto del efectivo, el incremento de pasivos, o por incrementos al capital por parte de los accionistas de la entidad. |

12 |

|

Flujos de efectivo.- Son entradas y salidas de efectivo y equivalentes de efectivo. No se considerarán flujos de efectivo a los movimientos entre las partidas que constituyen el efectivo y equivalentes de efectivo, dado que dichos componentes son parte de la administración del efectivo y equivalentes de efectivo de la entidad, más que de sus actividades de operación, inversión o financiamiento. |

13 |

|

Salidas de efectivo.- Son disminuciones del efectivo durante un periodo contable, generadas por el incremento de cualquier otro activo distinto del efectivo, la disminución de pasivos, o por la disposición del capital por parte de los accionistas. |

14 |

|

Valor nominal.- Es la cantidad en unidades monetarias expresada en billetes, monedas, títulos e instrumentos. Normas de presentación Consideraciones generales |

15 |

|

Las entidades deben excluir del estado de flujos de efectivo todas las operaciones que no afectaron los flujos de efectivo. Por ejemplo: a) conversión de deuda a capital y distribución de dividendos en acciones; b) adquisición de una entidad con pago en acciones; c) pagos en acciones a los empleados; d) operaciones negociadas con intercambio de activos; e) creación de reservas y cualquier otro traspaso entre cuentas de capital contable, y f) efectos por reconocimiento del valor razonable. Estructura del estado de flujos de efectivo |

16 |

|

Las entidades deben clasificar y presentar los flujos de efectivo, según su naturaleza, en actividades de operación, de inversión y de financiamiento, atendiendo a su sustancia económica y no a la forma que se utilizó para llevarlas a cabo. |

17 |

|

La estructura del estado de flujos de efectivo debe incluir, como mínimo, los rubros siguientes: actividades de operación; actividades de inversión; actividades de financiamiento; incremento o disminución neta del efectivo y equivalentes de efectivo; efectos por cambios en el valor del efectivo y equivalentes de efectivo; efectivo y equivalentes de efectivo al inicio del periodo, y efectivo y equivalentes de efectivo al final del periodo. Actividades de operación |

18 |

|

Los flujos de efectivo procedentes de las actividades de operación son un indicador de la medida en la que estas actividades han generado fondos líquidos suficientes para mantener la capacidad de operación de la entidad, para efectuar nuevas inversiones sin recurrir a fuentes externas de financiamiento y, en su caso, para pagar financiamientos y dividendos. |

19 |

|

a) pagos por la adquisición de inversiones en instrumentos financieros (valores); b) salidas de efectivo y equivalentes de efectivo por deudores por reporto; c) salidas de efectivo y equivalentes de efectivo por el otorgamiento de créditos; d) salidas de efectivo y equivalentes de efectivo de otras cuentas por cobrar; e) entradas de efectivo y equivalentes de efectivo provenientes de la captación tradicional; f) entradas de efectivo y equivalentes de efectivo por colaterales vendidos o dados en garantía; g) cobros de ingresos por intereses a los que hace referencia el Criterio D-2, así como su principal asociado, que provengan de, entre otros, los siguientes conceptos: · efectivo y equivalentes de efectivo (con excepción de la utilidad o pérdida en cambios provenientes de este concepto); · cartera de crédito; · inversiones en instrumentos financieros, y · deudores por reporto. h) pagos de gastos por intereses a los que hace referencia el Criterio D-2, así como su principal asociado, que provengan de, entre otros, los siguientes conceptos: · captación tradicional, y · instrumentos financieros que califican como pasivo. i) cobros y pagos, según corresponda, de comisiones y gastos asociados al otorgamiento del crédito; j) cobros y pagos, según corresponda, de comisiones y tarifas generadas por: · operaciones de crédito distintas a las señaladas en el inciso anterior; · préstamos recibidos; · colocación de deuda, y · prestación de servicios (transferencia de fondos, administración de recursos y otorgamiento de avales, entre otros). k) pagos por aportaciones al Fondo de Protección de Sociedades Financieras Populares y de Protección a sus Ahorradores; l) cobros y pagos provenientes de la compraventa de divisas, inversiones en instrumentos financieros y cartera de crédito; m) pagos por la adquisición de derechos de cobro; n) cobros y pagos por operaciones de bursatilización; o) cobros por la venta de bienes adjudicados; p) pagos por beneficios directos a los empleados, honorarios, rentas, gastos de promoción y publicidad, entre otros gastos de administración; q) pagos de impuestos a la utilidad; r) devoluciones de impuestos a la utilidad, y s) cobros por recuperaciones de derechos de cobro y cartera de crédito. Impuestos a la utilidad |

20 |

|

Los flujos de efectivo relacionados con los impuestos a la utilidad deben presentarse en un rubro por separado dentro de la clasificación de actividades de operación, a menos de que sea práctico relacionarlos con actividades de inversión o de financiamiento, como es el caso del impuesto derivado de las operaciones discontinuadas, el cual se relaciona con actividades de inversión. Actividades de inversión |

21 |

|

Los flujos de efectivo relacionados con actividades de inversión representan la medida en que las entidades han destinado recursos hacia partidas que generarán ingresos y flujos de efectivo en el mediano y largo plazo. |

22 |

|

Los flujos de efectivo por actividades de inversión son, por ejemplo, los siguientes: a) pagos por instrumentos financieros a largo plazo; b) cobros por instrumentos financieros a largo plazo; c) pagos por adquisición de propiedades, mobiliario y equipo; d) cobros por disposición de propiedades, mobiliario y equipo; e) pagos por operaciones discontinuadas; f) cobros por operaciones discontinuadas; g) pagos por adquisición de subsidiarias; h) cobros por disposición de subsidiarias; i) pagos por adquisición de asociadas, negocios conjuntos y otras inversiones permanentes; j) cobros por disposición de asociadas, negocios conjuntos y otras inversiones permanentes; k) cobros de dividendos de inversiones permanentes; l) pagos por adquisición de activos intangibles, y m) cobros por disposición de activos intangibles. Adquisiciones y disposiciones de subsidiarias y otros negocios |

23 |

|

Los flujos de efectivo derivados de adquisiciones o disposiciones de subsidiarias y otros negocios deben clasificarse en actividades de inversión; asimismo, deben presentarse en un único renglón por separado que involucre toda la operación de adquisición o, en su caso, de disposición, en lugar de presentar la adquisición o disposición individual de los activos y pasivos de dichos negocios a la fecha de adquisición o disposición. Los flujos de efectivo derivados de las adquisiciones no deben compensarse con los de las disposiciones. |

24 |

|

Los flujos de efectivo pagados por la adquisición de subsidiarias y otros negocios deben presentarse netos del saldo de efectivo y equivalentes de efectivo adquirido en dicha operación. |

25 |

|

Los flujos de efectivo cobrados por la disposición de subsidiarias y otros negocios (operaciones discontinuadas) deben presentarse netos del saldo de efectivo y equivalentes de efectivo dispuesto en dicha operación. Asimismo, este importe debe estar neto del impuesto a la utilidad atribuible a tal disposición. En el caso de operaciones extranjeras, debe mostrarse este importe neto del ajuste acumulado por conversión atribuible a dichas operaciones. Actividades de financiamiento |

26 |

|

Los flujos de efectivo generados por las actividades de financiamiento muestran la capacidad de la entidad para restituir a sus accionistas y acreedores, los recursos que destinaron en su momento a la entidad y, en su caso, para pagarles rendimientos. |

27 |

|

Los flujos de efectivo por actividades de financiamiento son, por ejemplo, los siguientes: a) cobros por la obtención de préstamos bancarios y de otros organismos; b) pagos de préstamos bancarios y de otros organismos; c) cobros procedentes de la emisión de acciones de la propia entidad, netos de los gastos de emisión relativos; d) pagos a los accionistas por reembolsos de capital social, de dividendos o asociados a la recompra de acciones propias; e) cobros por la emisión de instrumentos financieros que califican como capital; f) pagos asociados con instrumentos financieros que califican como capital; g) cobros por la emisión de instrumentos financieros que califican como pasivo; h) pagos asociados con instrumentos financieros que califican como pasivo, y i) pagos de pasivos e intereses por arrendamiento. Incremento o disminución neta de efectivo y equivalentes de efectivo |

28 |

|

Después de clasificar los flujos de efectivo en actividades de operación, actividades de inversión y actividades de financiamiento, deben presentarse los flujos netos de efectivo de estas tres secciones. Efectos por cambios en el valor del efectivo y equivalentes de efectivo |

29 |

|

Las entidades deben presentar en un reglón por separado, según proceda, lo siguiente: a) los efectos por conversión a que hace referencia el párrafo 42, que surgen por haber utilizado distintos tipos de cambio para la conversión del saldo inicial, del saldo final y de los flujos de efectivo y equivalentes de efectivo, de una operación extranjera; b) los efectos por utilidad o pérdida en cambios del efectivo y equivalentes de efectivo a que hace referencia el párrafo 45, el cual incluye la diferencia generada por la conversión del saldo inicial de efectivo y equivalentes de efectivo al tipo de cambio de cierre de jornada a la fecha de cierre del periodo anterior, que publique el Banco de México en su página de Internet, www.banxico.org.mx o la que la sustituya, y del saldo final de efectivo y equivalentes de efectivo al tipo de cambio de cierre de jornada del periodo actual, que publique el Banco de México en la referida página de Internet; c) los efectos en los saldos de efectivo y equivalentes de efectivo por cambios en su valor resultantes de fluctuaciones en el tipo de cambio y en su valor razonable, y d) los efectos por inflación asociados con los saldos y los flujos de efectivo y equivalentes de efectivo de cualquiera de las entidades que conforman la entidad económica consolidada y que se encuentre en un entorno económico inflacionario. |

30 |

|

Los efectos a los que hace alusión el párrafo anterior deben presentarse en el estado de flujos de efectivo en forma segregada para permitir una adecuada conciliación entre el saldo de efectivo al inicio y al final del periodo. Efectivo y equivalentes de efectivo al inicio del periodo |

31 |

|

Las entidades deben presentar un rubro por separado denominado “Efectivo y equivalentes de efectivo al inicio del periodo”, el cual corresponde al saldo de efectivo y equivalentes de efectivo presentado en el estado de situación financiera al final del periodo anterior (incluyendo el efectivo y equivalentes de efectivo restringidos), con el fin de conciliarlo con el saldo de efectivo y equivalentes de efectivo al final del periodo actual. Efectivo y equivalentes de efectivo al final del periodo |

32 |

|

Las entidades deben presentar un rubro por separado denominado “Efectivo y equivalentes de efectivo al final del periodo”, el cual se debe determinar por la suma algebraica de los rubros: “Incremento neto de efectivo y equivalentes de efectivo” o “Disminución neta de efectivo y equivalentes de efectivo”, “Efectos por cambios en el valor del efectivo y equivalentes de efectivo”, y “Efectivo y equivalentes de efectivo al inicio del periodo”. Dicha suma debe corresponder al saldo del efectivo y equivalentes de efectivo presentado en el estado de situación financiera al final del periodo. Consideraciones adicionales Dividendos |

33 |

|

Los flujos de efectivo derivados de dividendos cobrados deben presentarse en un rubro específico dentro del mismo grupo de actividades en el que se presentan los flujos de efectivo de la partida con la que están asociados. Por ejemplo: las entradas de flujos de efectivo por dividendos cobrados de inversiones en instrumentos financieros deben presentarse, al igual que dichos instrumentos, en actividades de operación; si los dividendos cobrados se derivan de una inversión permanente en una entidad asociada, dichos flujos de efectivo deben presentarse en actividades de inversión. |

34 |

|

Las salidas de efectivo por dividendos pagados deben presentarse en actividades de financiamiento debido a que representan la retribución a los accionistas de una entidad por los recursos obtenidos de su parte. Procedimiento para elaborar el estado de flujos de efectivo |

35 |

|

Para determinar y presentar los flujos de efectivo de las actividades de operación, la entidad deberá aplicar el método indirecto, por medio del cual se incrementa o disminuye el resultado antes de impuestos a la utilidad; dicho importe se ajusta por los efectos de operaciones de periodos anteriores cobradas o pagadas en el periodo actual y; por operaciones del periodo actual de cobro o pago diferido hacia el futuro; asimismo, se ajusta por operaciones que están asociadas con las actividades de inversión o financiamiento. |

36 |

|

Los flujos de efectivo relacionados con las actividades de operación deben determinarse aumentando o disminuyendo el resultado antes de impuestos a la utilidad por los efectos de: a) partidas que se consideran asociadas con: i. actividades de inversión, por ejemplo, la depreciación y la utilidad o pérdida en la venta de propiedades, mobiliario y equipo, la amortización de activos intangibles, la pérdida por deterioro de activos de larga duración, así como la participación en el resultado neto de otras entidades, ii. actividades de financiamiento, por ejemplo, intereses asociados con préstamos bancarios y de otros organismos. b) cambios que ocurran durante el periodo en los rubros que forman parte del capital de trabajo de la entidad, es decir, que ocurran en los saldos de las partidas operativas del estado de situación financiera de las entidades durante el periodo, tales como los señalados en el párrafo 20. Actividades de inversión y de financiamiento |

37 |

|

Las entidades deben determinar y presentar por separado, después del rubro de actividades de operación, los flujos de efectivo derivados de los principales conceptos de cobros y pagos brutos relacionados con las actividades de inversión y financiamiento, es decir, los cobros y pagos no se deberán compensar entre sí. Conversión del estado de flujos de efectivo de una operación extranjera a la moneda de informe |

38 |

|

En la conversión del estado de flujos de efectivo de la moneda funcional a la moneda de informe de una operación extranjera que se encuentre en un entorno económico no inflacionario, las entidades deberán atender a lo siguiente: a) los flujos de efectivo del periodo deben convertirse al tipo de cambio de cierre de jornada histórico a la fecha en la que se generó cada flujo en cuestión, el cual será el que publique el Banco de México en su página de internet, www.banxico.org.mx, o la que la sustituya; b) el saldo inicial de efectivo y equivalentes de efectivo debe convertirse al tipo de cambio de cierre de jornada a la fecha de cierre del periodo anterior, que publique el Banco de México en la referida página de internet, y c) el saldo final de efectivo y equivalentes de efectivo debe convertirse al tipo de cambio de cierre de jornada a la fecha de cierre del periodo actual, que publique el Banco de México en la referida página de internet. |

39 |

|

En la conversión del estado de flujos de efectivo de la moneda funcional a la moneda de informe de una operación extranjera que se encuentre en un entorno económico inflacionario, las entidades deberán atender a lo siguiente: a) los flujos de efectivo del periodo deben convertirse al tipo de cambio de cierre de jornada a la fecha de cierre del periodo actual, que publique el Banco de México en su página de internet www.banxico.org.mx, o la que la sustituya; b) el saldo inicial de efectivo y equivalentes de efectivo debe convertirse al tipo de cambio de cierre de jornada a la fecha de cierre del periodo actual, que publique el Banco de México en la referida página de internet, y c) el saldo final de efectivo y equivalentes de efectivo debe convertirse al tipo de cambio de cierre de jornada a la fecha de cierre del periodo actual, que publique el Banco de México en la referida página de internet. |

40 |

|

Para la conversión de los flujos de efectivo del periodo, por razones prácticas, puede utilizarse un tipo de cambio representativo de las condiciones existentes en las fechas en las que se generaron los flujos de efectivo, como puede ser el tipo de cambio promedio ponderado del periodo; no obstante lo anterior, cuando los tipos de cambio hayan variado de forma importante durante el periodo, no debe utilizarse dicho tipo de cambio. |

41 |

|

El efecto por conversión que surge por haber utilizado distintos tipos de cambio para la conversión del saldo inicial, del saldo final y de los flujos de efectivo debe presentarse en el rubro llamado “Efectos por cambios en el valor del efectivo y equivalentes de efectivo”, a que se refiere el párrafo 30. Este efecto debe corresponder al que se tendría de haber convertido tanto el saldo inicial de efectivo como los flujos de efectivo del periodo, al tipo de cambio de cierre con el que se convirtió el saldo final de efectivo y equivalentes de efectivo. Conversión de saldos o flujos de efectivo en moneda extranjera |

42 |

|

Con el objeto de determinar los cambios de los saldos de las partidas operativas en moneda extranjera de las actividades de operación, estos se deberán convertir al tipo de cambio de cierre de jornada que publique el Banco de México en su página de Internet, www.banxico.org.mx, o la que la sustituya a la fecha de cierre. |

43 |

|

Los flujos de efectivo procedentes de transacciones en moneda extranjera relacionados con actividades de inversión y financiamiento, se convertirán a la moneda de informe de la entidad aplicando al importe en moneda extranjera el tipo de cambio de cierre de jornada a la fecha en que se produjo cada flujo, el cual será el que publique el Banco de México en la página de Internet referida. |

44 |

|

La utilidad o pérdida en cambios originada por variaciones en el tipo de cambio no son flujos de efectivo. Sin embargo, el efecto de las variaciones en el tipo de cambio del efectivo y equivalentes de efectivo mantenido o a pagar en moneda extranjera se presenta en el estado de flujos de efectivo con el fin de conciliar el efectivo y equivalentes de efectivo al inicio y al final del periodo. Dicho efecto debe presentarse de manera separada de los rubros de actividades de operación, inversión y financiamiento, dentro del rubro llamado “Efectos por cambios en el valor del efectivo y equivalentes de efectivo”, a que se refiere el párrafo 30, el cual incluye las diferencias, en su caso, de haberse presentado los flujos de efectivo al tipo de cambio de cierre del periodo actual. Efectos de la inflación |

45 |

|

Cuando en términos de lo establecido en la NIF B-10, el entorno económico corresponde a un entorno no inflacionario, las entidades deben presentar su estado de flujos de efectivo expresado en valores nominales, mientras que si dicho entorno económico es inflacionario, las entidades deben presentar su estado de flujos de efectivo expresado en unidades monetarias de poder adquisitivo a la fecha de cierre del periodo actual. |

46 |

|

En los casos en que el entorno económico de las entidades sea inflacionario, como parte de las operaciones que no afectaron los flujos de efectivo, deben excluirse los efectos de la inflación reconocidos en el periodo dentro de los estados financieros, con el objeto de determinar un estado de flujos de efectivo a valores nominales. Dichos flujos de efectivo deben presentarse expresados en unidades monetarias de poder adquisitivo a la fecha de cierre del periodo actual. |

47 |

|

Cuando el entorno de las entidades haya cambiado de no inflacionario a inflacionario, los estados de flujos de efectivo de periodos anteriores deben presentarse expresados en unidades monetarias de poder adquisitivo de la fecha de cierre del periodo actual. |

48 |

|

En los casos en los que el entorno económico de las entidades haya cambiado de inflacionario a no inflacionario, los estados de flujos de efectivo de periodos anteriores deben presentarse expresados en las unidades monetarias de poder adquisitivo del último estado de flujos de efectivo presentado dentro de un entorno inflacionario e incluido en dicha presentación comparativa. Inversiones en otras entidades |

49 |

|

Los flujos de efectivo entre la entidad tenedora y sus subsidiarias no consolidadas, asociadas y negocios conjuntos, deben presentarse en el estado de flujos de efectivo, es decir, no deben eliminarse; por ejemplo, los flujos de efectivo relacionados con operaciones intercompañías o con el cobro y pago de dividendos. |

50 |

|

En la elaboración del estado de flujos de efectivo consolidado, deben eliminarse los flujos de efectivo que ocurrieron en el periodo entre las entidades que forman parte de la entidad económica que se consolida. Por ejemplo, los flujos de efectivo derivados de operaciones intercompañías, de aportaciones de capital y de dividendos pagados. |

51 |

|

En los casos en los que una entidad controladora compre o venda acciones de una subsidiaria a la participación no controladora, los flujos de efectivo asociados con dicha operación deben presentarse como actividades de financiamiento, dentro del estado de flujos de efectivo consolidado. Lo anterior, debido a que se considera que esta operación es una transacción entre accionistas. Normas de revelación |

52 |

|

Se debe revelar en notas a los estados financieros lo siguiente: a) cuando los flujos de efectivo relacionados con los impuestos a la utilidad hayan quedado segregados en los distintos grupos de actividades dentro del estado de flujos de efectivo, deben revelarse los flujos totales por dichos impuestos; b) el importe de los préstamos no utilizados que puedan estar disponibles para actividades de operación o para el pago de operaciones de inversión o de financiamiento, indicando las restricciones sobre el uso de los fondos provenientes de dichos préstamos; c) las operaciones relevantes, de inversión y de financiamiento, que no hayan requerido el uso de efectivo o equivalentes de efectivo. Por ejemplo, la adquisición de propiedades, mobiliario y equipo mediante financiamiento; d) el importe total de flujos de efectivo que representen excedentes para futuras inversiones o para pagos de financiamientos o rendimientos a los accionistas, así como aquellos incrementos en la capacidad de operación, separado de los flujos de efectivo que esencialmente se requieren para mantener la capacidad de operación de la entidad, y e) en los cambios relevantes, hayan requerido o no el uso de efectivo o equivalentes de efectivo, en pasivos considerados como parte de las actividades de financiamiento, preferentemente, debe hacerse una conciliación de los saldos inicial y final de dichas partidas. Una entidad debe revelar sobre los pasivos por actividades de financiamiento, lo siguiente: i. cambios en los flujos de efectivo; ii. cambios derivados de obtener o perder control de subsidiarias y otros negocios; iii. el efecto de cambios por fluctuaciones cambiarias; iv. cambios en los activos financieros asociados, cuyos flujos de efectivo deben ser presentados como parte de las actividades de financiamiento, y v. otros cambios considerados relevantes.

|

53 |

|

Asimismo, se debe revelar lo siguiente con respecto a las adquisiciones y disposiciones de subsidiarias y otras entidades: a) la contraprestación total derivada de dichas adquisiciones o disposiciones desglosando: i. la porción de la contraprestación pagada o cobrada en efectivo y equivalentes de efectivo, y ii. el importe de efectivo y equivalentes de efectivo recibido con que contaba la subsidiaria o entidad adquirida o dispuesta a la fecha de adquisición o disposición. b) el importe de los activos y pasivos distintos del efectivo y equivalentes de efectivo de la subsidiaria o entidad adquirida o dispuesta a la fecha de adquisición o disposición. Estos importes deben agruparse por rubros importantes, y c) el monto del pago del impuesto a la utilidad atribuible a las disposiciones de subsidiarias y otras entidades. |

54 |

NOMBRE DE LA ENTIDAD

NIVEL DE OPERACIONES CORRESPONDIENTE

DOMICILIO

ESTADO DE FLUJOS DE EFECTIVO

DEL __ DE __________ AL __ DE __________ DE ____

EXPRESADO EN MONEDA DE PODER ADQUISITIVO DE ________ DE _______ (1)

(Cifras en miles de pesos)

|

Actividades de operación |

|

|

|

Resultado antes de impuestos a la utilidad |

|

$ |

|

Ajustes por partidas asociadas con actividades de inversión: |

|

|

|

Depreciación de propiedades, mobiliario y equipo |

" |

|

|

Amortizaciones de activos intangibles |

" |

|

|

Pérdidas o reversión de pérdidas por deterioro de activos de larga duración |

" |

|

|

Participación en el resultado neto de otras entidades |

" |

|

|

Otros ajustes por partidas asociadas con actividades de inversión |

" |

|

|

Operaciones discontinuadas |

" |

|

|

Activos de larga duración mantenidos para la venta o para distribuir a los accionistas |

" |

" |

|

Ajustes por partidas asociadas con actividades de financiamiento |

|

|

|

Intereses asociados con préstamos bancarios y de otros organismos |

" |

|

|

Intereses asociados con instrumentos financieros que califican como pasivo |

" |

|

|

Intereses por pasivos por arrendamiento |

" |

|

|

Otros intereses |

" |

|

|

Suma |

|

" |

|

|

|

|

|

Cambios en partidas de operación |

|

|

|

Cambio de préstamos bancarios y de otros organismos |

" |

|

|

Cambio en inversiones en instrumentos financieros (valores) (neto) |

" |

|

|

Cambio en deudores por reporto (neto) |

" |

|

|

Cambio en cartera de crédito (neto) |

" |

|

|

Cambio en derechos de cobro adquiridos (neto) |

" |

|

|

Cambio en beneficios por recibir en operaciones de bursatilización |

“ |

|

|

Cambio en bienes adjudicados (neto) |

" |

|

|

Cambio en otras cuentas por cobrar (neto) |

" |

|

|

Cambio en otros activos operativos (neto) |

" |

|

|

Cambio en captación tradicional |

" |

|

|

Cambio en colaterales vendidos o dados en garantía |

" |

|

|

Cambio en obligaciones en operaciones de bursatilización |

“ |

|

|

Cambio en otros pasivos operativos |

" |

|

|

Cambio en activos/pasivos por beneficios a los empleados |

" |

|

|

Cambio en otras cuentas por pagar |

" |

|

|

Cambio en otras provisiones |

" |

|

|

Devoluciones de impuestos a la utilidad |

" |

|

|

Pagos de impuestos a la utilidad |

" |

|

|

Flujos netos de efectivo de actividades de operación |

|

" |

|

|

|

|

|

Actividades de inversión |

|

|

|

Pagos por instrumentos financieros a largo plazo |

" |

|

|

Cobros por instrumentos financieros a largo plazo |

" |

|

|

Pagos por adquisición de propiedades, mobiliario y equipo |

" |

|

|

Cobros por disposición de propiedades, mobiliario y equipo |

" |

|

|

Pagos por operaciones discontinuadas |

" |

|

|

Cobros por operaciones discontinuadas |

" |

|

|

Pagos por adquisición de subsidiarias |

" |

|

|

Cobros por disposición de subsidiarias |

" |

|

|

Pagos por adquisición de asociadas, negocios conjuntos y otras inversiones permanentes |

" |

|

|

Cobros por disposición de asociadas, negocios conjuntos y otras inversiones permanentes |

" |

|

|

Cobros de dividendos de inversiones permanentes |

" |

|

|

Pagos por adquisición de activos intangibles |

" |

|

|

Cobros por disposición de activos intangibles |

" |

|

|

Otros cobros por actividades de inversión |

" |

|

|

Otros pagos por actividades de inversión |

" |

|

|

Flujos netos de efectivo de actividades de inversión |

|

" |

|

|

|

|

|

Actividades de financiamiento |

|

|

|

Cobros por la obtención de préstamos bancarios y de otros organismos |

" |

|

|

Pagos de préstamos bancarios y de otros organismos |

" |

|

|

Pagos por pasivo por arrendamiento |

" |

|

|

Cobros por emisión de acciones |

" |

|

|

Pagos por reembolsos de capital social |

" |

|

|

Cobros por la emisión de instrumentos financieros que califican como capital |

" |

|

|

Pagos asociados a instrumentos financieros que califican como capital |

" |

|

|

Pagos de dividendos |

" |

|

|

Pagos asociados con la recompra de acciones propias |

" |

|

|

Cobros por la emisión de instrumentos financieros que califican como pasivo |

" |

|

|

Pagos asociados con instrumentos financieros que califican como pasivo |

" |

|

|

Otros cobros por actividades de financiamiento |

" |

|

|

Otros pagos por actividades de financiamiento |

" |

|

|

Flujos netos de efectivo de actividades de financiamiento |

|

" |

|

Incremento o disminución neta de efectivo y equivalentes de efectivo |

|

" |

|

Efectos por cambios en el valor del efectivo y equivalentes de efectivo |

|

" |

|

Efectivo y equivalentes de efectivo al inicio del periodo |

|

" |

|

Efectivo y equivalentes de efectivo al final del periodo |

|

$ |

Los conceptos que aparecen en el presente estado se muestran de manera enunciativa mas no limitativa.

(1) Este renglón se omitirá si el entorno económico es "no inflacionario”.

ANEXO G

NOMBRE DE LA SOCIEDAD FINANCIERA POPULAR

CALIFICACIÓN DE LA CARTERA CREDITICIA

AL ________________________

(Cifras en miles de pesos)

|

|

IMPORTE CARTERA CREDITICIA |

RESERVAS PREVENTIVAS NECESARIAS |

||||||

|

|

COMERCIAL |

CONSUMO |

VIVIENDA |

TOTAL RESERVAS PREVENTIVAS |

||||

|

|

COMERCIAL |

MICROCRÉDITO |

NO REVOLVENTE |

TARJETA DE CRÉDITO Y OTROS CREDITOS REVOLVENTES |

||||

|

|

$ |

$ |

|

$ |

$ |

$ |

$ |

|

|

TOTAL |

$ |

$ |

|

$ |

$ |

$ |

$ |

|

|

Menos: |

|

|

|

|

|

|

|

|

|

RESERVAS CONSTITUIDAS |

|

|

|

|

|

|

$ |

|

|

EXCESO (INSUFICIENCIA) |

|

|

|

|

|

|

$ |

|

NOTAS:

1. Las cifras para la calificación y constitución de las reservas preventivas son las correspondientes al día último del mes a que se refiere el estado de situación financiera al ___ de ____________de ____.

2. La cartera crediticia se califica conforme a la metodología establecida por la Comisión Nacional Bancaria y de Valores en la Sección Primera, Capítulo III del Título Cuarto y el anexo D de las presentes disposiciones.

3. El [exceso] [insuficiencia] en las reservas preventivas constituidas se explica por lo siguiente _____________.

ANEXO I

GUÍA DE SUPERVISIÓN AUXILIAR

1. Proceso de supervisión auxiliar

2. Supervisión extra-situ

2.1 Aspectos Generales

2.2 Análisis Financiero

2.21 Objetivo

2.22 Herramientas

2.23 Actividades

2.3 Seguimiento

2.31 Objetivo

2.32 Actividades

2.33 Criterios Contables y Estados Financieros

2.34 Disposiciones Legales

2.35 Sanciones y Penas Convencionales

2.36 Resultados

2.4 Informes

2.41 Análisis Financiero Mensual

2.42 Informe Trimestral

3. Supervisión in-situ

3.1 Aspectos Generales

3.2 Planeación

3.21 Programa Anual

3.22 Planeación de la Visita

3.3 Visita

3.31 Inicio de la Visita

3.32 Desarrollo de la Visita

3.4 Cierre de la Visita

3.41 Conclusión de la Visita

4. Anexos

4.1 Anualización de Cifras

4.2 Tasas de Crecimiento

4.3 Protocolo de Conducta

4.4 Cuestionarios a Consejeros y Funcionarios

4.5 Técnicas de Muestreo

4.51 Muestreo No Estadístico

4.52 Muestreo Estadístico

1. Proceso de supervisión auxiliar

La finalidad de la supervisión auxiliar es revisar, verificar, comprobar y evaluar los recursos, obligaciones y patrimonio de las Entidades, así como las operaciones, funcionamiento, sistemas de control y en general, todo lo que pudiendo afectar la posición financiera y situación legal de dichas Entidades, conste o deba constar en sus registros, a fin de que se ajusten a las disposiciones que las rigen y a las sanas prácticas financieras.

En el proceso de supervisión auxiliar deberá observarse lo dispuesto en el Capítulo Único del Título Sexto de las Disposiciones a las que se adjunta el presente anexo y en los lineamientos establecidos en la presente Guía.

2. Supervisión extra-situ

2.1 Aspectos Generales

Los Supervisores Auxiliares llevarán a cabo las funciones de supervisión extra-situ utilizando la información enviada por las Entidades a solicitud de la Comisión y del Comité de Supervisión de la Federación correspondiente.

La supervisión extra-situ estará compuesta por dos actividades:

· Análisis, y

· Seguimiento.

2.2 Análisis Financiero

Es un proceso que consiste en la aplicación de herramientas a la información financiera de una Entidad, con el fin de obtener de ella medidas y relaciones que son significativas y útiles tanto para la administración como para la supervisión.

2.21 Objetivo

El objetivo del análisis financiero consiste en realizar una evaluación sobre el desempeño, situación financiera y futura evolución de una Entidad a una fecha determinada.

Al formar parte del proceso de supervisión, el análisis financiero debe proveer elementos para enfocar adecuadamente las labores de supervisión in-situ, señalando posibles aspectos que pueden ser estudiados y aclarados durante las visitas.

2.22 Herramientas

Las herramientas son un conjunto de técnicas analíticas que permiten al Supervisor manejar la información disponible ya validada. El uso de dichas herramientas dependerá tanto de la complejidad deseada en el informe como de la naturaleza de la información existente, y se realizará cuidando siempre que los resultados obtenidos tengan una interpretación útil en función del tema de estudio.

Las herramientas que pueden utilizarse son muy variadas y van desde porcentajes hasta modelos estadísticos de proyección y simulación. En general, los resultados derivados de aplicar estas herramientas pueden presentarse mediante cuadros o gráficas para facilitar tanto la comprensión de las cifras como la lectura del informe.

A continuación, se presentan consideraciones sobre algunas herramientas de análisis financiero comúnmente utilizadas.

a) Estructuras porcentuales.

Las estructuras porcentuales son una herramienta que permite detectar la composición de algún estado financiero o concepto a una fecha determinada, bajo un cierto criterio o conjunto de criterios. Por ejemplo, es posible construir la estructura porcentual de la cartera de crédito de una Entidad, por tipo de crédito, sector de destino, nivel de riesgo, etc.

b) Tasas de crecimiento.

Las tasas de crecimiento son una herramienta que detecta la evolución de los distintos conceptos en un periodo determinado y bajo un cierto criterio la cual se expresa en porcentaje. Por ejemplo, es posible calcular la tasa de crecimiento mensual, trimestral, acumulada o anual de cualquier rubro de los estados financieros, en términos nominales o reales.

c) Estimaciones.

Las estimaciones son herramientas que permiten identificar cuál sería el futuro desempeño de una Entidad bajo distintos escenarios, tomando como punto de partida la situación prevaleciente en una fecha dada. Los posibles escenarios se construyen al modificar los niveles observados de algunas variables, mientras los elementos restantes se mantienen constantes. Bajo los supuestos establecidos, se calculan nuevos indicadores (porcentajes, razones financieras, etc.) y, finalmente, se evalúa cuál sería la futura situación de la Entidad bajo las condiciones propuestas. En general, este tipo de estimaciones responde a las siguientes preguntas

¿Qué pasaría con la Entidad si…:

…continúa la tendencia observada? (estructura, crecimiento, etc.)

…cambia la tendencia observada? (estructura, crecimiento, etc.)

…cambia el entorno macroeconómico? (tasa de interés, tipo de cambio, etc.)

…cambia la regulación aplicable? (requerimientos, disposiciones, etc.)

…se aplican medidas de supervisión? (provisiones faltantes, reclasificación de créditos, etc.)

…cambia la gestión? (aportación de capital, apertura de sucursales, nuevos instrumentos, etc.)

d) Razones financieras.

Las razones financieras son una herramienta que muestra la relación entre dos o más rubros de los estados financieros que permiten detectar condiciones y tendencias que no es posible determinar por medio de una revisión de los componentes individuales. Por ejemplo, es posible calcular razones para medir: cobertura financiera, calidad de activos, estructura financiera, rentabilidad y crecimiento. Cada razón financiera proporciona una dimensión diferente acerca de la situación de la Entidad, por lo que normalmente se estudian varias razones a la vez, siempre y cuando se complementen. Este tema es tratado con mayor amplitud en la sección 2.23.2.

e) Comparaciones.

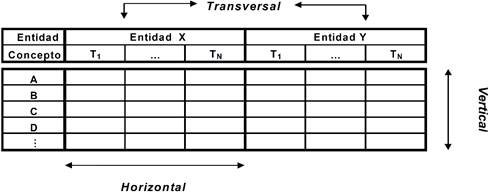

Las comparaciones consisten en examinar dos o más cosas para descubrir sus relaciones, diferencias o semejanzas. Son indispensables para llegar a conclusiones válidas al utilizar cualquier herramienta (permiten interpretar correctamente lo que indican las cifras y establecer la verdadera magnitud del aspecto en comentario). Pueden realizarse bajo distintos enfoques, cuyos nombres se derivan de la organización tradicional de los cuadros de datos, tal como se muestra en la siguiente tabla:

Esquema 1

Estructura de los cuadros y enfoques de comparación de datos

Entidad X: Entidad bajo análisis.

Entidad Y: Entidad con la cual comparar a la Entidad X.

T1, Tn: Periodo de comparación, meses, trimestres, años, etc.

A, B, C, D: Razones financieras, importes, flujos, etc.

e.1) Comparación horizontal: Consiste en contrastar los datos, indicadores y/o estimaciones de una misma Entidad a lo largo del tiempo para diferentes periodos, a fin de observar los cambios más importantes, detectar tendencias y conocer la evolución individual de la Entidad;

e.2) Comparación vertical: La comparación vertical consiste en contrastar los datos, indicadores y/o estimaciones de una misma Entidad para un solo periodo, a fin de observar cuál es la importancia relativa de los conceptos, detectar cuestiones de estructura y conocer la evolución individual de la Entidad, y

e.3) Comparación transversal: La comparación transversal consiste en contrastar los datos, indicadores y/o estimaciones de una Entidad con información de todas las Entidades del mismo Nivel de Operaciones o un grupo de ellas, así como con la Entidad que registra las mejores prácticas en el sector, a fin de contrastar su situación individual y detectar similitudes y diferencias con otras Entidades.

2.23 Actividades

El proceso de análisis financiero de las Entidades deberá ajustarse al procedimiento siguiente:

a) Recopilación de información;

b) Aplicar la metodología de análisis financiero, y

c) Determinar conclusiones.

2.23.1 Recopilación de Información

Antes de iniciar las tareas de análisis es indispensable verificar que la información recabada sea necesaria, suficiente, confiable y esté validada; cabe mencionar que ésta es una de las funciones del proceso de seguimiento (ver numeral 2.32.2).

La información para realizar el análisis financiero puede clasificarse en dos tipos:

a) Información fundamental: Los datos mínimos para elaborar un análisis financiero se encuentran en los estados financieros de la Entidad, sin embargo, es importante contar con información más detallada, como la contenida en los reportes regulatorios e información cualitativa relacionada al desempeño de la gerencia;

b) Información complementaria: Debido a que el desempeño de las Entidades está condicionado en cierta medida, por el entorno económico en el que se desenvuelven y a fin de incorporar este impacto como parte del contexto del análisis, en los casos en que sea pertinente hacerlo, será necesario contar con información adicional. Por ejemplo:

b.1 Indicadores macroeconómicos: tasas de inflación, tasas de crecimiento del PIB, tasas de desempleo, indicadores sectoriales y regionales, etc.;

b.2 Indicadores financieros: tasas de interés de mercado, índices bursátiles, etc.;

b.3 Información corporativa y de gobierno de la Entidad, y

b.4 Reportes diversos: estudios y publicaciones especializadas, reportes internos de las Entidades, etc.

2.23.2 Metodología de Análisis Financiero

Una metodología es la aplicación de un conjunto de herramientas con las que se pretende obtener un resultado.

En dicho sentido, la metodología de análisis financiero consiste en utilizar una serie de razones financieras a fin de evaluar la condición de una Entidad, las cuales se agrupan en cinco rubros (ver Cuadro 1):

Cobertura Financiera.- Consiste en evaluar el grado de protección que presenta la Entidad para soportar sus riesgos.

Calidad de Activos.- Mide la condición que poseen los activos de la Entidad.

Estructura Financiera.- Es la composición que guardan los diferentes rubros del estado financiero con relación al activo total.

Rentabilidad.- Son razones que miden la capacidad de la Entidad para generar utilidades.

Crecimiento.- Detecta la evolución de los distintos conceptos en un periodo determinado y bajo un cierto criterio.

CUADRO 1

|

Cobertura Financiera |

Calidad de Activos |

Estructura Financiera |

Rentabilidad |

Crecimiento |

|

Requerimiento de Capitalización por Riesgos * |

Fondeo de Activos |

Crédito Neto * |

Autosuficiencia Operativa * |

Crecimiento de la Cartera |

|

|

Improductivos * |

Inversiones Líquidas |

Gastos de Administración y Promoción * |

Crecimiento de Inversiones en Instrumentos Financieros |

|

|

|

Depósitos de Ahorro |

Rendimiento sobre los Activos * |

|

|

Cobertura de Cartera de Crédito con Riesgo de Crédito Etapa 3 * |

Índice de Morosidad * |

Fondeo por Préstamos Bancarios y de Otros Organismos |

Margen Financiero * |

|

|

|

|

|

Ingreso por Créditos Comerciales |

Crecimiento en Depósitos |

|

Solvencia * |

Activos Improductivos |

Capital no Comprometido |

Ingreso Total de Crédito |

|

|

|

|

|

Ingreso por Créditos a la Vivienda |

Crecimiento en Préstamos Bancarios y de Otros Organismos |

|

Coeficiente de Liquidez * |

|

Capital Institucional |

Ingreso por Créditos al Consumo |

Crecimiento en Capital Social |

|

|

|

Capital Social |

Costo Financiero por Depósitos |

|

|

Liquidez Préstamos Bancarios de Corto Plazo |

|

Capital Contable |

Costo por Depósitos a la Vista |

|

|

|

|

|

Costo por Depósitos de Ahorro |

Crecimiento en Capital Institucional |

|

|

|

|

Costo por Depósitos Retirables en Días Preestablecidos |

|

|

|

|

|

Costo por Depósitos a Plazo |

Crecimiento en Socios |

|

|

|

|

Costo de Fondeo Préstamos Bancarios y de Otros Organismos |

Crecimiento en Total de Activos |

|

|

|

|

Rendimiento sobre el Capital |

|

|

|

|

|

Gastos de Personal |

|

* Razones relevantes

A excepción del rubro Crecimiento, dentro de cada uno de los otros se identifican razones relevantes y razones complementarias. Las razones relevantes son las mínimas a utilizar en la elaboración del análisis financiero mensual y del informe trimestral a que se refieren los numerales 2.41. y 2.42. de la presente Guía.

Para cada una de las razones relevantes, esta guía proporciona un objetivo contra el cual se debe comparar la Entidad analizada.

cOBERTURA FINANCIERA[1]

Razones Relevantes

Requerimiento de capitalización por riesgos (índice de capitalización).

Objetivo: Medir la suficiencia del Capital Neto de la Entidad frente al requerimiento regulatorio de capital, el cual se calcula en función de los riesgos en los que incurran en su operación las Entidades.

Fórmula:

![]()

Cuentas: a= Capital neto.*

b= Activos sujetos a riesgo*

* Determinados de acuerdo a la regulación prudencial emitida por la Comisión.

Meta: >= 100%

Cobertura de cartera de crédito con riesgo de crédito etapa 3

Objetivo: Medir la correcta estimación de reservas requeridas para cubrir la cartera de crédito con riesgo de crédito etapa 3.

Fórmula:

![]()

Cuentas: a= Estimación preventiva para riesgos crediticios (estado de situación financiera).

b= Total de la cartera de crédito con riesgo de crédito etapa 3.

Meta: >= 90%

Solvencia

Objetivo: Medir el grado de protección que la Entidad presenta para los depósitos y el capital de sus miembros, en el evento de su liquidación.

Fórmula: ![]()

Cuentas: a= Activo total.

b= Cartera de crédito con riesgo de crédito etapa 3 neta.

c= Bienes adjudicados.

d= Activos intangibles y diferidos.

e= Depósitos.

f= Capital contable.

Meta: >= al 100%

Coeficiente de liquidez

Objetivo: Medir la suficiencia de recursos de fácil realización de la Entidad para hacer frente a sus compromisos de corto plazo.

Fórmula: ![]()

Cuentas: a= Depósitos a la vista.

b= Títulos bancarios con plazo menor a 30 días.

c= Valores gubernamentales con plazo menor a 30 días.

d= Pasivos de corto plazo.[2]

Meta: >= 10%

Razones complementarias

Liquidez préstamos bancarios de corto plazo[3]

Objetivo: Medir la suficiencia de efectivo líquido para satisfacer los requerimientos de pago de los pasivos a corto plazo contratados con bancos y otros organismos.

Fórmula: ![]()

Cuentas: a= Efectivo y equivalentes de efectivo.

b= Inversiones en instrumentos financieros.

c= Préstamos bancarios y de otros organismos de corto plazo.

cALIDAD DE ACTIVOS

Razones Relevantes

Índice de morosidad

Objetivo: Medir el porcentaje de créditos en riesgo en relación con la cartera de crédito total de la Entidad.

Fórmula: ![]()

Cuentas: a= Cartera de crédito con riesgo de crédito etapa 3.

b= Cartera de crédito total.

Meta: <= 10%

Fondeo de activos improductivos

Objetivo: Medir la proporción de activos improductivos financiados por recursos propios.

Fórmula: ![]()

Cuentas: a= Cartera de crédito con riesgo de crédito etapa 3.

b= Estimación preventiva para riesgos crediticios.

c= Bienes adjudicados.

d= Propiedades, mobiliario y equipo (neto).

e= Otros activos.

f= Capital social.

g= Capital institucional.[4]

h= Resultado de ejercicios anteriores.

Meta: <= 100%

Razones complementarias

Activos improductivos

Objetivo: Medir el porcentaje que de sus activos totales representan los activos improductivos de la Entidad.

Fórmula: ![]()

Cuentas: a= Total cartera de crédito con riesgo de crédito etapa 3.

b= Estimación preventiva para riesgos crediticios.

c= Bienes adjudicados.

d= Propiedades, mobiliario y equipo (neto).

e= Otros activos.

f= Activo total.

ESTRUCTURA FINANCIERA

Razones Relevantes

Crédito neto

Objetivo: Medir el porcentaje que representa el total de la cartera de crédito descontando la estimación para riesgos crediticios con relación al total de activos.

Fórmula: ![]()

Cuentas: a= Cartera de crédito total neta.

b= Activo total.

Meta: [70%< (a/b) < 80%]

Razones complementarias

Capital no comprometido

Objetivo: El objetivo de este indicador es medir el nivel del capital libre de pérdidas.

Fórmula: ![]()

Cuentas: a= Capital contable.

b= Estimación preventiva para riesgos crediticios.

c= Total cartera de crédito con riesgo de crédito etapa 3.

d= Bienes adjudicados.

e= Activo total.

Inversiones líquidas

Objetivo: Medir el porcentaje del activo total que representan los activos más líquidos de la Entidad.

Fórmula: ![]()

Cuentas: a= Efectivo y equivalentes de efectivo.

b= Inversiones en instrumentos financieros.

c= Activo total.

Depósitos de ahorro

Objetivo: Medir el porcentaje del total de activos que es financiado por los depósitos de los ahorradores.

Fórmula: ![]()

Cuentas: a= Depósitos.

b= Activo total.

Fondeo por préstamos bancarios y de otros organismos

Objetivo: Medir el porcentaje del total de activos financiados por préstamos bancarios y de otros organismos.

Fórmula: ![]()

Cuentas: a= Préstamos bancarios y de otros organismos.

b= Activo total.

Capital social

Objetivo: Medir el porcentaje de activo total que está financiado por el capital social de la Entidad.

Fórmula: ![]()

Cuentas: a= Capital social.

b= Activo total.

Capital institucional

Objetivo: Medir el porcentaje de activos totales financiado por el capital institucional.

Fórmula: ![]()

Cuentas: a= Capital institucional.

b= Activo total.

Capital contable

Objetivo: Medir el porcentaje que de sus activos totales está financiado por el capital contable de la Entidad.

Fórmula: ![]()

Cuentas: a= Capital contable.

b= Activo total.

RENTABILIDAD

Razones Relevantes

Autosuficiencia operativa

Objetivo: Medir si se han obtenido suficientes ingresos generados por la operación para cubrir tanto los costos de financiamiento, la creación de estimaciones preventivas para riesgos crediticios y los gastos de administración y promoción.

Fórmula: ![]()

Cuentas: a= Ingresos por intereses.

b= Comisiones cobradas.

c= Gastos por intereses.

d= Comisiones pagadas.

e= Estimación preventiva para riesgos crediticios.

f= Gastos de administración y promoción.

Meta: >= 100%

Gastos de administración y promoción

Objetivo: Medir la proporción que representan los gastos de administración con relación al margen financiero de la Entidad.

Fórmula: ![]()

Cuentas: a= Gastos de administración y promoción.

b= Margen financiero.

Meta: <= 70%

Rendimiento sobre los activos (ROA)

Objetivo: Medir la suficiencia de los ingresos con base en los activos totales que posee la Entidad.

Fórmula: ![]()

Cuentas: a= Resultado neto.

b= Promedio de activo total (del periodo que se analiza).

Meta: [>= 0]

Margen financiero

Objetivo: Medir el margen financiero generado en el periodo, expresado como un porcentaje del ingreso por intereses (eficiencia operativa).

Fórmula: ![]()

Cuentas: a= Margen financiero.

b= Ingresos por intereses.

Meta: >= 70%

Razones complementarias

Ingreso total de crédito

Objetivo: Medir el rendimiento del portafolio de crédito durante el periodo.

Fórmula: ![]()

Cuentas: a= Intereses de cartera de crédito con riesgo de crédito etapas 1 y 2 anualizados. [5]

b= Promedio de cartera de crédito con riesgo de crédito etapas 1 y 2 en el periodo.

Ingreso por créditos comerciales

Fórmula: ![]()

Cuentas: a= Intereses de cartera de crédito con riesgo de crédito etapas 1 y 2 por créditos comercial anualizados.

b= Promedio de cartera de créditos comerciales con riesgo de crédito etapas 1 y 2 en el periodo.

Ingreso por créditos al consumo

Fórmula: ![]()

Cuentas: a= Intereses de cartera de crédito con riesgo de crédito etapas 1 y 2 por créditos al consumo anualizados.

b= Promedio de cartera de créditos al consumo con riesgo de crédito etapas 1 y 2 en el periodo.

Ingreso por créditos a la vivienda

Fórmula: ![]()

Cuentas: a= Intereses de cartera de crédito con riesgo de crédito etapas 1 y 2 por créditos a la vivienda anualizados.

b= Promedio de cartera de créditos a la vivienda con riesgo de crédito etapas 1 y 2 en el periodo.

Ingreso por inversiones en instrumentos financieros

Objetivo: Medir el rendimiento que generan las inversiones en instrumentos financieros que realiza la Entidad durante el periodo.

Fórmula: ![]()

Cuentas: a= Intereses y rendimientos a favor provenientes de inversiones en instrumentos financieros anualizados.

b= Promedio de inversiones en instrumentos financieros en el periodo.

Costo financiero por depósitos

Objetivo: Medir el costo del periodo que generan los depósitos hechos por los ahorradores durante el periodo.

Fórmula: ![]()

Cuentas: a= Intereses a cargo por depósitos.[6]

b= Promedio de depósitos.

Costo por depósitos a la vista

Fórmula: ![]()

Cuentas: a= Intereses a cargo por depósitos a la vista.

b= Promedio de depósitos a la vista.

Costo por depósitos de ahorro

Fórmula: ![]()

Cuentas: a= Intereses a cargo por depósitos de ahorro.

b= Promedio de depósitos de ahorro.

Costo por depósitos retirables en días preestablecidos

Fórmula: ![]()

Cuentas: a= Intereses a cargo por depósitos retirables en días preestablecidos.

b= Promedio de depósitos retirables en días preestablecidos.

Costo por depósitos a plazo

Fórmula: ![]()

Cuentas: a= Intereses a cargo por depósitos a plazo.

b= Promedio de depósitos a plazo.

Costo de fondeo por préstamos bancarios y de otros organismos

Objetivo: Medir el costo en el periodo de los préstamos contratados con instituciones bancarias y otros organismos.

Fórmula: ![]()

Cuentas: a= Intereses a cargo por préstamos bancarios y de otros organismos.

b= Promedio de préstamos bancarios y de otros organismos.

Rendimiento sobre el capital (ROE)[7]

Objetivo: Medir la suficiencia de los ingresos con base en el capital contable de la Entidad.

Fórmula: ![]()

Cuentas: a= Resultado neto.

b= Promedio de capital contable.

Gastos de personal

Objetivo: Medir el porcentaje de los gastos de operación que emplea la Entidad para cubrir los gastos generados por el personal que se desempeña en la misma.

Fórmula: ![]()

Cuentas: a= Remuneraciones y prestaciones al personal y consejeros.

b= Gastos de administración y promoción

CRECIMIENTO [8]

A continuación, se presentan los conceptos mínimos sobre los que es necesario analizar las tasas de crecimiento; cabe mencionar que, en todos los casos, el resultado arroja un cambio porcentual.

Razones Complementarias

Crecimiento de la cartera

Objetivo: Medir el crecimiento por periodo de la cartera de crédito de la Entidad.

Fórmula: ![]()

Cuentas: a= Saldo de cartera total de crédito del periodo actual.

b= Saldo de cartera total de crédito del periodo anterior.

Crecimiento de inversiones en instrumentos financieros

Objetivo: Medir el crecimiento anual de inversiones.

Fórmula: ![]()

Cuentas: a= Saldo de inversiones en instrumentos financieros del periodo actual.

b= Saldo de inversiones en instrumentos financieros del periodo anterior.

Crecimiento en depósitos

Objetivo: Medir el crecimiento anual de los depósitos de ahorros.

Fórmula: ![]()

Cuentas: a= Total de depósitos del periodo actual.

b= Total de depósitos del periodo anterior.

Crecimiento en préstamos bancarios y de otros organismos

Objetivo: Medir el crecimiento anual de préstamos bancarios y de otros organismos.

Fórmula: ![]()

Cuentas: a= Total de préstamos bancarios y de otros organismos del periodo actual.

b= Total de préstamos bancarios y de otros organismos del periodo anterior.

Crecimiento en capital social

Objetivo: Medir el crecimiento del capital social de la Entidad.

Fórmula: ![]()

Cuentas: a= Total de capital social del periodo actual.

b= Total de capital social del periodo anterior.

Crecimiento en capital institucional

Objetivo: Medir el crecimiento del capital institucional de la Entidad.

Fórmula: ![]()

Cuentas: a= Total de capital institucional del periodo actual.

b= Total de capital institucional del periodo anterior.

Crecimiento en socios

Objetivo: Medir el crecimiento anual de los socios de la Entidad.

Fórmula: ![]()

Cuentas: a= Total de socios del periodo actual.

b= Total de socios del periodo anterior.

Crecimiento en total de activos

Objetivo: Medir el crecimiento del total de activos de la Entidad.

Fórmula: ![]()

Cuentas: a= Activo total del periodo actual.

b= Activo total del periodo anterior.

2.23.3 Determinación de Conclusiones

Una vez que el Supervisor ha validado y organizado la información disponible, ha aplicado diversas herramientas y técnicas a dicha información y ha detectado las principales tendencias de la Entidad, deberá interpretar el resultado de toda la información procesada, para llegar a conclusiones sustentadas.

Al respecto, debe poner especial énfasis en:

a) Resumir el trabajo realizado y los resultados obtenidos;

b) Evaluar la estrategia de negocio observada en la Entidad y los riesgos que representa;

c) Describir la situación financiera de la Entidad, los factores internos y externos que han llevado a dicha situación y los aspectos preocupantes de la misma, y

d) Emitir recomendaciones y/o acciones correctivas que debe llevar a cabo la Entidad, así como enunciar las ventajas y desventajas que presenta.

2.3 Seguimiento

2.31 Objetivo

Las labores de seguimiento consistirán en mantener una vigilancia continua de los aspectos más relevantes del desempeño de las Entidades, con la finalidad de que los Supervisores Auxiliares puedan prevenir el deterioro financiero, así como algún posible incumplimiento normativo.

2.32 Actividades

El Comité de Supervisión dará seguimiento permanente al desempeño y evolución de las Entidades, con el fin de conocer en todo momento su situación y detectar con oportunidad posibles anomalías o incumplimientos.

El Comité de Supervisión vigilará que las Entidades cumplan con las observaciones y medidas correctivas emitidas por las áreas de supervisión extra-situ, derivadas de la revisión de las secciones contenidas en esta Guía, que se detallan a continuación:

Sección 2.23.2 Análisis Financiero;

Sección 2.32.1 Recopilación de Información;

Sección 2.32.2 Mecanismos para Validar la Información Financiera;

Sección 2.33 Criterios Contables y Estados Financieros;

Sección 2.34 Disposiciones Legales, y

Sección 2.35 Sanciones y Penas Convencionales.

Asimismo, verificará el cumplimiento de las observaciones y medidas correctivas derivadas de la supervisión in-situ generadas en las diferentes visitas de inspección contenidas en el Capítulo Único del Título Sexto de las Disposiciones que este anexo forma parte, así como, en caso necesario, recomendar visitas de inspección extraordinarias.

Las principales actividades de seguimiento deben:

a) Prevenir el deterioro de la situación financiera de las Entidades, analizando la tendencia de los resultados de los trimestres anteriores;

b) Identificar las causas y consecuencias de los resultados obtenidos en el análisis financiero;

c) Dar seguimiento a las observaciones y acciones correctivas derivadas de las últimas visitas de inspección, de los informes de la supervisión extra-situ así como de los informes de los auditores externos;

d) Vigilar el cumplimiento de la normatividad, y

e) Verificar la aplicación de los Criterios Contables emitidos por la Comisión.

2.32.1 Recopilación de Información

El contar con información oportuna y de calidad de las Entidades es fundamental en el proceso de supervisión auxiliar. La Federación deberá poner especial énfasis en que esto se cumpla.

Las Entidades remitirán a la Federación los estados financieros y los reportes regulatorios que les solicite la Comisión, en los términos y dentro de los plazos que señalen dichos reportes.

La Federación, de conformidad con lo establecido en su Reglamento Interior y en los términos estipulados con las Entidades afiliadas o sobre las que ejerza facultades de supervisión auxiliar, podrá establecer penas convencionales para aquellas Entidades que no presenten a tiempo sus estados financieros o reportes regulatorios, o que los presenten de manera dolosa, con información falsa, imprecisa o incompleta.

Si alguna Entidad en más de dos ocasiones consecutivas entrega fuera del plazo señalado algún estado financiero o reporte regulatorio, la Federación citará al Presidente del Consejo de Administración de la Entidad para analizar con él las causales del retraso.

Si este comportamiento persiste, con fundamento en la fracción VI del artículo 77 de la Ley de Ahorro y Crédito Popular, el Comité de Supervisión de la Federación, previa audiencia de la Entidad de que se trate y de conformidad con el contrato de afiliación o de supervisión auxiliar que ésta haya celebrado con la Entidad, podrá solicitar la remoción del Director o Gerente General y del Consejo de Administración, informando esta situación al Comité Técnico del Fondo de Protección de la Confederación correspondiente.

El Comité de Supervisión podrá también actuar como se indica en el párrafo anterior, de conformidad con la fracción V del citado artículo 77, si la Entidad proporciona dolosamente información falsa o incompleta a la Federación.

De acuerdo con la fracción IX del artículo 37 de la Ley, es causal de revocación el que la Entidad se niegue reiteradamente a presentar información, o bien, de manera dolosa, presente información falsa, imprecisa o incompleta a la Federación respectiva.

2.32.2 Mecanismos para Validar la Información Financiera

La Federación validará toda la información electrónica y documental recibida por parte de las Entidades, a fin de comprobar su consistencia y su correcta presentación de acuerdo con por el Capítulo Quinto del Título Cuarto, así como del Capítulo Octavo de Disposiciones a las que se adjunta el presente anexo.

Las Entidades deberán enviar la información una sola vez y la Federación la recibirá asumiendo que reúne todas las características requeridas, en virtud de lo cual no podrá ser modificada.

Una vez recibida la información será revisada y de no reunir la calidad y características exigibles o ser entregada en forma incompleta, se considerará como no cumplida la obligación de su presentación y la Federación procederá a la imposición de las penas convencionales correspondientes de conformidad con lo establecido en su Reglamento Interior y en los términos estipulados con las Entidades afiliadas o sobre las que ejerza facultades de supervisión auxiliar.

Rubros de los estados financieros

De manera enunciativa y no limitativa, la Federación validará:

a) En el estado de contabilidad o estado de situación financiera que el monto de activo total sea igual a la suma de pasivo total más el capital contable;

b) Que todos los importes de los rubros del estado de contabilidad o estado de situación financiera, así como del estado de resultado integral, sean iguales a los mostrados en el reporte regulatorio “Catálogo mínimo”;

c) Que el saldo del rubro resultado neto en el estado de contabilidad o estado de situación financiera, sea igual a la cifra de resultado neto en el estado de resultado integral;

d) Que el rubro de efectivo y equivalentes de efectivo del estado de contabilidad o estado de situación financiera sea igual al saldo final del estado de flujos de efectivo;

e) Que los saldos de todas las cuentas que integran el capital contable del estado de contabilidad o estado de situación financiera sean iguales a los presentados en el estado de cambios en el capital contable;

f) Que todas las subcuentas que integran una cuenta de mayor presenten saldos, y

g) Que todas las sumas de dichas subcuentas coincidan con el saldo de la cuenta de mayor.

2.33 Criterios Contables y Estados Financieros

La Federación vigilará que la información financiera de las Entidades se formule de acuerdo con el Capítulo Quinto del Título Cuarto de las Disposiciones a las que se adjunta el presente anexo.

2.33.2 Estados Financieros

La Federación vigilará que la entrega, presentación y publicación de los Estados Financieros se haga en términos de lo dispuesto por las Disposiciones señaladas en el numeral anterior y que los Estados Financieros publicados, sean iguales a los que mensualmente le proporcionan las Entidades.

Los estados financieros respecto de los cuales la Comisión o la Federación respectiva ordene correcciones y que ya hubieren sido publicados, deberán ser nuevamente publicados con las modificaciones correspondientes, dentro de los 15 días naturales siguientes a la notificación de la resolución respectiva, precisando las correcciones que se efectuaron, su impacto en las cifras de los estados financieros y las razones que las motivaron.[9]

2.34 Disposiciones Legales

2.34.1 Ley de Ahorro y Crédito Popular

La Federación vigilará que la Entidad cumpla con todas las disposiciones que les competan establecidas en la Ley de Ahorro y Crédito Popular.

2.34.2 Regulación Secundaria

La Federación vigilará que las Entidades cumplan con todas las disposiciones establecidas en Reglas de carácter general emitidas por la Comisión al amparo de la Ley de Ahorro y Crédito Popular, enfocándose principalmente en:

2.34.21 Regulación Prudencial

La Federación vigilará que las Entidades cumplan con los lineamientos mínimos de regulación prudencial contenidos en el Capítulo Tercero del Título Cuarto de las Disposiciones a las que se adjunta el presente anexo y que se refieren a:

a) Capital mínimo;

b) Requerimientos de capitalización por riesgos;

c) Administración de riesgos;

d) Controles internos;

e) Proceso crediticio;

f) Provisionamiento de cartera crediticia;

g) Coeficiente de liquidez;

h) Diversificación de riesgos en las operaciones, y

i) Requerimientos de revelación para efectos de regulación prudencial.

2.34.22 Operaciones celebradas por la Entidad

De conformidad a lo dispuesto por el Título Tercero de las Disposiciones a las que se adjunta el presente anexo, la Federación deberá cerciorarse que las Entidades a las cuales supervise, cumplan con los puntos detallados a continuación:

a) Tengan asignado el Nivel de Operaciones correcto;

b) Realicen únicamente las operaciones permitidas de acuerdo con el Nivel de Operación asignado, y

c) Contraten la celebración de las operaciones cumpliendo los términos establecidos en tales reglas.

2.35 Sanciones y Penas Convencionales

La Federación, en su Reglamento Interior y en los contratos de afiliación celebrados con las Entidades afiliadas o sobre las que ejerza la función de supervisión auxiliar, deberá establecer penas convencionales para aquellas Entidades que no cumplan con los lineamientos señalados en la Ley de Ahorro y Crédito Popular y en las disposiciones que de ella emanen.

La Federación deberá verificar que las Entidades no se ubiquen en alguno de los supuestos a que se refiere el artículo 130 de la Ley de Ahorro y Crédito Popular.

En caso de que, en ejercicio de las facultades de supervisión auxiliar, la Federación comprobara que una Entidad se encuentra en alguno de tales supuestos, aplicará la pena convencional que corresponda.

Cuando la Federación no aplique dicha pena, deberá explicar a la Comisión las razones fundadas sobre el particular, sin perjuicio de que esta última imponga a la Entidad, así como a la Federación de que se trate, las sanciones que correspondan.

Para efectos de lo dispuesto en este numeral, la Federación se ajustará a lo establecido en el Capítulo I del Título Sexto de la Ley de Ahorro y Crédito Popular.

2.36 Resultados

Las labores de Seguimiento deben documentarse a fin de poder evaluarlas y poder llegar a un resultado. Las herramientas mínimas para este propósito son:

1.- Bitácoras de cumplimiento: Listado de disposiciones que deben cumplirse por la Entidad y las fechas en que fue evaluado el cumplimiento y su resultado. Ver Sección 3.32.72, y

2.- Cédulas de monitoreo de observaciones: En éstas se asientan las observaciones determinadas a partir del análisis financiero o la inspección in-situ, a las cuales se les asigna fechas para su cumplimiento o el tratamiento específico. Posteriormente se registrarán los avances que la Entidad reporta sobre una observación específica y así se construye su historial de observaciones.

2.4 Informes

En particular y de manera no limitativa, los Supervisores Auxiliares deberán elaborar los informes siguientes:

2.41 Análisis Financiero Mensual

Es un informe de cada Entidad sujeta a supervisión auxiliar que al menos contemple:

a) Datos generales de la Entidad para efectos de su identificación, incluyendo el nombre de la Federación que le realiza la supervisión auxiliar y, en su caso, el de la Confederación en cuyo Fondo de Protección participe la Entidad;

b) Análisis de situación financiera de la Entidad con base en la información contenida en los estados financieros básicos y en los reportes regulatorios, aplicando cuando menos las razones financieras relevantes definidas para tal efecto en la sección 2.23.2 y comparando los valores resultantes con las metas fijadas para cada una de ellas, y

c) Formulación de conclusiones y recomendaciones.

2.42 Informe Trimestral

Este informe al menos debe contemplar:

a) Datos generales de la Entidad para efectos de su identificación, incluyendo el nombre de la Federación que le realiza la supervisión auxiliar y, en su caso, el de la Confederación en cuyo Fondo de Protección participe la Entidad;

b) Análisis de situación financiera de la Entidad con base en la información contenida en los estados financieros básicos y en los reportes regulatorios del periodo, aplicando cuando menos las razones financieras relevantes definidas para tal efecto en la sección 2.23.2 y comparando los valores resultantes con las metas fijadas para cada una de ellas;

c) Relacionar causas y efectos derivados del análisis financiero;

d) Análisis de las tendencias observadas en los últimos 12 meses de cuando menos las razones relevantes, así como en las razones de crecimiento indicadas en el mismo numeral;

e) Comparación trimestral con otras Entidades; empleando al menos las razones relevantes;

f) Informar sobre el seguimiento de las observaciones derivadas del proceso de supervisión (In-situ y Extra-situ), del informe de las áreas de control interno y de la auditoría externa;

g) Seguimiento al cumplimiento de la Ley y de la regulación secundaria;

h) Determinación de las situaciones a las que deban aplicarse acciones correctivas; vigilar su cumplimiento y dar seguimiento a las sanciones y penas convencionales impuestas, y

i) Formulación de conclusiones y recomendaciones.

3. Supervisión in-situ

3.1 Aspectos Generales

La supervisión in-situ será realizada con la presencia física de los Supervisores Auxiliares, mediante la realización de visitas de inspección en las oficinas, sucursales y demás establecimientos de la Entidad.

La supervisión in-situ estará compuesta de dos actividades sucesivas, la planeación de la visita y la visita de inspección.

3.2 Planeación

3.21 Programa Anual de Visitas